ENEL Distribución anuncia aumento de capital por hasta $360 mil millones para fortalecer su posición financiera

Destacados de la semana

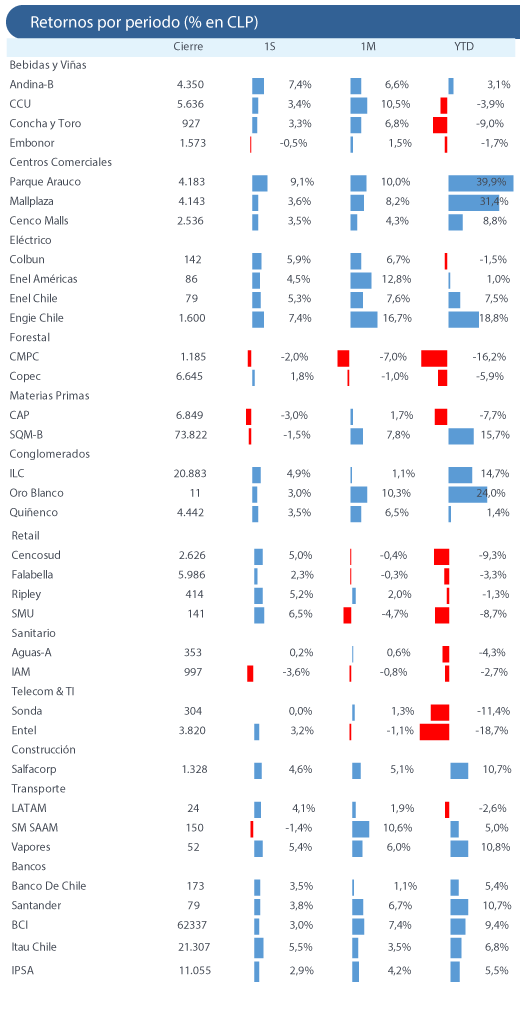

Actualización de cobertura – Ingevec (neutral; P.O. 2026 CL$ 218) . Esta semana actualizamos nuestra cobertura de Ingevec, aumentando el precio objetivo 2026E hasta CL$ 218 por acción, modificando nuestra recomendación desde comprar a mantener. Ajustamos nuestras estimaciones tras los positivos resultados 4T25 (sobre lo esperado). En el segmento Ingeniería & Construcción, incluimos un backlog +11% superior a nuestra última actualización, elevando el tamaño compañía a un nivel de ventas de ~UF 10 millones en el mediano plazo. Asimismo, ajustamos el margen bruto a ~7,0% en 2028 (-50pb menor a la estimación previa), situándolo en el rango bajo del guidance corporativo. En el segmento Inmobiliario, estamos incluyendo un valor compañía +11% mayor a la actualización previa, incorporando el reciente ajuste al alza en el monto activado por Ingevec en el balance al cierre de 2025. Desde nuestra última actualización (17-dic-2025), Ingevec registra un retorno total de +29,5%, superando ampliamente al promedio del sector construcción (+7,6%) y al IPSA (+6,0%) en el período. A los niveles actuales, la compañía transaría cercano a 9,8x EV/EBITDA 2026, ofreciendo un retorno potencial similar al IPSA, lo que creemos es consistente con una recomendación de mantener.

Enel Distribución anuncia aumento de capital por hasta CL$ 360 mil millones para fortalecer su posición financiera. La filial de Enel Chile (con 99,1% de propiedad) llamó a junta extraordinaria de accionistas (JEA) para el día 27 de abril de 2026. Según la compañía, el uso de fondos será destinado a pagos de deuda vigentes y la mantención de caja disponible para enfrentar potenciales necesidades de inversión, aumentar su flexibilidad operativa, frente a una potencial modernización y mejora regulatoria. El precio de suscripción corresponderá al valor libro Inmsegún los estados financieros al 31 de diciembre de 2025 o al que finalmente determine la junta. Según los estados financieros 4T25, la compañía no posee deuda, pero presenta préstamos por pagar no corrientes por ~CL$ 407.999 millones a entidades relacionadas, ligados a la matriz Enel Chile. En este sentido, creemos que la noticia es negativa pero previsible dado el alto nivel de inversiones que enfrentará la filial durante los próximos años, con ~CL$ 500 millones entre 2026-2028. Por otro lado, el valor libro por acción (CL$ 605) es consistente con un premio de 28% respecto al valor promedio de mercado durante los últimos 60 días.

ANEEL abre procedimiento administrativo para evaluar la caducidad del contrato de concesión de Enel Sao Paulo . Tras un proceso de inspección producto de los apagones que afectaron a 4,4 millones de hogares en diciembre 2025. El día 7 de abril, la agencia nacional de energía eléctrica en Brasil (ANEEL) resolvió iniciar un estudio técnico para evaluar una potencial revocación del contrato de concesión de Enel Sao Paulo, para lo cual la compañía contará con un plazo de 30 días para presentar su defensa. Posteriormente, ANEEL deberá emitir una recomendación para la decisión final del ministerio de Minas y Energía. Según versiones de prensa, existiría la posibilidad de un eventual cambio de control de la propiedad (entre privados) previo a la caducidad de la concesión, como habría ocurrido con Enel Goiás y su traspaso a Equatorial en 2023. Según la compañía, en el caso de una eventual pérdida de la concesión, se debería obtener al menos un monto cercano al RAB (~US$ 2,9 billones) más las inversiones realizadas durante el último ciclo. En nuestra opinión, el precio actual de la compañía ya internalizaría un escenario de pérdida de la concesión de Sao Paulo, por lo que ante una eventual transferencia y/o confirmación de renovación podría ser u catalizador positivo para la acción.

El Índice de Confianza del Consumidor (ICC) alcanza 48,8 puntos en marzo, mostrando una reversión mensual tras cuatro meses consecutivos al alza. El Índice de Confianza del Consumidor (ICC), elaborado por Ipsos, alcanzó 48,8 puntos en marzo, registrando un alza de +8,0 puntos a/a, pero una caída de -1,4 puntos m/m, tras cuatro meses consecutivos de incrementos mensuales, período en el que incluso alcanzó terreno optimista en febrero. El retroceso mensual, estuvo principalmente asociado a la incertidumbre internacional, que deterioraron la percepción en los subíndices “trabajo” y “situación actual”. En nuestra opinión, las expectativas podrían seguir moderándose en los próximos meses, dado que el alza en el costo de los combustibles implicará un menor ingreso disponible de los hogares, lo que potencialmente puede modificar la trayectoria que han mostrado las expectativas en el corto plazo.

Exportaciones de vino crecen en marzo impulsadas por Brasil (+49,7% a/a) y Rusia (+250,5% a/a). Según la Oficina de Estudios y Políticas Agrarias (ODEPA), las exportaciones de vino se expandieron +3,2% a/a en volumen y +2,0% a/a en valor en marzo. Destacamos positivamente que este crecimiento se da en un contexto en que la base comparable es de un crecimiento de +2,6% a/a en litros y +4,1% a/a en valor. En tanto, el trimestre móvil registra un alza de +0,7% a/a en volumen y +2,8% a/a en valor, donde los 5 principales destinos de exportación continúan mostrando contracciones (-5,7% a/a en volumen y -5,3% a/a en valor). En este contexto, estos disminuyeron su participación en -345 pb a/a hasta 50,8% dentro del total exportado en litros. Si bien los datos de marzo muestran un potencial punto de inflexión en la evolución de las exportaciones, creemos que es muy pronto para confirmarlo, especialmente considerando el actual contexto internacional, cuyo efecto se sentiría en los costos de distribución en los próximos trimestres.

LATAM Airlines reporta un crecimiento de +9,3% a/a en capacidad en su segmento de pasajeros, impulsado por el segmento Doméstico Brasil e Internacional. La compañía registró un crecimiento de +9,3% a/a en capacidad (medido por sillas-kilómetro o ASK) en marzo, lo cual estuvo impulsado por vuelos domésticos en Brasil (+12,5% a/a) e y vuelos Internacionales (+10,9% a/a). También destacamos mejoras en ocupación (+194pb a/a hasta 83,8%) impulsado por todos los segmentos, destacando Países de Habla Hispana (+297pb a/a hasta 82,5%). Es importante considerar que en marzo el costo del combustible de aviación en el mercado spot promedió US$ 4,3 por galón, lo que representa un alza de +108% a/a. Sin embargo, las tasas de crecimiento reportadas por LATAM Airlines en dicho mes probablemente aún no reflejan el impacto de este incremento, debido a la política de cobertura de combustible de la compañía. Esta se implementa de forma progresiva, en función de las ventas de vuelos esperadas según su programación. Al cierre de 2025, la empresa tenía cubierto el 51% de sus necesidades de combustible para el primer trimestre. Dado que esta cifra corresponde a un promedio, es probable que hacia fines de febrero la cobertura específica para marzo haya sido significativamente mayor. En este contexto, será recién durante abril y/o mayo cuando se podrá observar con mayor claridad el impacto del aumento en el precio del petróleo sobre la demanda de los consumidores.

Índice de producción industrial (IPI) de Argentina se contrae significativamente en febrero. El indicador general mostró una caída de -8,3% a/a, empeorando respecto a enero (-3,2% a/a). En particular, 14 de las 16 divisiones presentaron caídas, donde la categoría de Alimentos y Bebidas se contrajo en -6,9% a/a, registrando un deterioro contra enero (-0,6% a/a). Dentro de la división, el componente de bebidas, gaseosas entre otros se contrajo -8,6% a/a. Creemos que el dato de febrero muestra una evolución preocupante, puesto que la evolución de este índice está muy conectada con el crecimiento en volúmenes de actores locales con presencia en Argentina, pudiendo llevar a revisiones a la baja en estimaciones de volumen para 2026.

Índice Mensual de Actividad de la Construcción (IMACON) retrocede por tercer mes consecutivo, registrando -0,8% a/a en febrero . El principal factor que afectó la actividad en construcción fue la caída de -10,9% a/a en los permisos de edificación, principalmente por el vencimiento de autorizaciones sin ejecutar, junto con una baja en los permisos aprobados durante el mes. En tanto, infraestructura registró una caída de -1,6% a/a en los niveles de consumo aparente de cemento, asociado a menor demanda y elevado nivel de precios de insumos importados, consistente con las estimaciones de la CBC y el menor presupuesto público a la infraestructura. También, el empleo sectorial mostró un retroceso de -0,3% a/a, marcando un cambio de tendencia respecto de la positiva evolución de los tres meses previos, reflejando una menor ejecución efectiva de obras en terreno. En nuestra opinión, el dato de IMACON muestra un leve freno en el corto plazo sobre la recuperación del sector construcción, destacando el potencial cambio de tendencia en el empleo sectorial. Por otra parte, todavía no se observan los efectos de la contingencia internacional, los cuales esperamos ocasionen un alza potencial en los costos de la cadena productiva del sector.

Fuente: Bice Inversiones.

. El número de parados registrados en las oficinas de los servicios públicos de empleo (antiguo Inem) en la Comunid")