Centros comerciales continuarían mostrando una ejecución consistente con un EBITDA de +18,7% a/a, apoyado en la expansión de sus m2, altos niveles de ocupación y efectos positivos de tipo de cambio

Destacados de la semana

Comienza una nueva temporada de resultados corporativos (4T25), liderada por LATAM Airlines, Retail y centros comerciales . Esta semana comenzó una nueva temporada de resultados corporativos, donde esperamos crecimiento de doble dígito a/a en EBITDA (+12,6% a/a) y utilidad neta para el IPSA (+18,6% a/a). Destacamos que LATAM Airlines, mantendría un fuerte impulso con un crecimiento de EBITDA de +29,5% a/al, explicado por la fortaleza del segmento Brasil doméstico e y el de Pasajeros Internacional. Los centros comerciales continuarían mostrando una ejecución consistente, con un EBITDA de +18,7% a/a, apoyado en la expansión de sus m2, altos niveles de ocupación, un entorno favorable de renovaciones contractuales y efectos positivos de tipo de cambio. El segmento Retail también contribuiría al crecimiento del EBITDA (+10% a/a), con una mejora en márgenes operativos que compensaría una desaceleración en ingresos, además de un mejor desempeño de las operaciones internacionales. En nuestra opinión, el desempeño esperado confirma una dinámica sólida en los sectores expuestos a la demanda interna, particularmente en centros comerciales y retail, que muestran capacidad para sostener crecimiento y mejorar márgenes incluso en un contexto más desafiante por base comparable.

Resultados 4T25 de Embotelladora Andina reflejan una continua fortaleza de Brasil. La empresa reportó un EBITDA de CL$ 199.962 millones (+9,8% a/a), lo que estuvo en línea con nuestras estimaciones y las del mercado . Destacamos que el segmento Brasil (+35,8% a/a) impulsó casi exclusivamente el crecimiento de los resultados consolidados. Esto a su vez, se dio en un contexto donde el segmento continúa reportando alzas en precios promedio (+3,3% a/a en BRL), crecimiento en volúmenes (+2,1% a/a) y costos por caja unitaria creciendo por debajo de los precios promedio (+1,5% a/a en BRL). Asimismo, Paraguay y Chile reportaron crecimientos en EBITDA de +11% a/a y +1,5% a/a, respectivamente. En el caso de Paraguay, principalmente explicado por conversión de monedas y estables dinámicas operacionales. Por su parte, Chile se vio favorecido por alzas en precio por sobre los costos unitarios, aunque compensada por una leve caída en volúmenes (-0,3% a/a). En nuestra opinión, los resultados reflejan la fortaleza del segmento Brasil. Que, a pesar de un ambiente de altas tasas de interés y desaceleración del consumo, continúa reportando alzas en precios promedio, crecimiento en volúmenes y control de costos. A lo anterior se sumó una apreciación relativa del Real brasileño contra el peso chileno (+4,7% a/a). Mantenemos nuestra recomendación en sobreponderar.

Resultados 4T25 de Engie Energía Chile muestran un sólido crecimiento operativo, apoyado en mayores ingresos de clientes regulados y menores costos de compra de energía. La compañía reportó un EBITDA de US$ 130,6 millones (+42,3% a/a), en línea con nuestras estimaciones y el consenso del mercado local . Los ingresos consolidados alcanzaron US$ 478 millones (+5,0% a/a), impulsados principalmente por clientes regulados (+11,5% a/a), gracias a mayores ventas físicas, parcialmente compensadas por menores precios promedio. En clientes no regulados, las ventas crecieron +5,7% a/a, explicadas por mayores precios y compensadas por caída en ventas físicas. Destacamos además el fuerte aumento de +55% a/a en la generación total, liderado por generación térmica y ERNC. Creemos que, el trimestre refleja una sólida ejecución en un entorno desafiante, apoyada en mayor demanda y generación térmica. La caída en utilidad neta responde a efectos no recurrentes y no cambia la lectura operativa. Finalmente, el aumento de la deuda neta se mantiene bajo control gracias al sólido crecimiento del EBITDA en los últimos doce meses.

Resultados 4T25 de Parque Arauco reflejan una sólida ejecución operativa, mientras las valorizaciones se expanden a niveles más exigentes . La empresa registró un EBITDA de CL$ 80.122 millones (+17,7% a/a), en línea con nuestras estimaciones y el consenso, y una utilidad neta de CL$ 78.255 millones (+25,2% a/a), sobre el mercado. El desempeño fue impulsado por Perú y Chile. En Perú, el EBITDA creció +26,5% a/a en CLP (+17,7% a/a en PEN), explicando ~40% del crecimiento consolidado, apoyado en la consolidación de Minka y un efecto cambiario favorable; excluyendo este activo, el NOI habría crecido +8,1% a/a. En Chile, la consolidación de OPK (PAK Oriente) y el sólido desempeño de PAK Poniente lideraron el crecimiento del NOI, aunque con una dilución del margen consolidado. En nuestra opinión, los resultados confirman una sólida ejecución sobre la base de activos existentes, con crecimiento orgánico relevante al excluir nuevas incorporaciones. El apalancamiento mejora a 5,3x DFN/EBITDA, lo que está dentro del rango objetivo, mientras que el aumento de capital por US$ 330 millones refuerza la flexibilidad financiera para capturar oportunidades de crecimiento regional. No obstante, tras el fuerte desempeño bursátil del año, las valorizaciones se aprecian más exigentes.

Parque Arauco informa que su directorio ha acordado convocar a una Junta Extraordinaria de Accionistas para proponer un aumento de capital por US$ 330 millones mediante la emisión de nuevas acciones. La mayor parte sería destinada a financiar crecimiento, mientras que hasta un 10% se destinaría a planes de compensación para ejecutivos. De acuerdo con la compañía, el foco de las inversiones buscaría dar continuidad a las gestiones realizadas hasta el momento, destacando ampliaciones, desarrollo de nuevos centros comerciales y adquisiciones. El anuncio de aumento de capital por US$ 330 millones (~9% de la capitalización de mercado) sugiere que la compañía busca financiar un plan ambicioso de crecimiento. Destacamos que, con un nivel de endeudamiento cercano al rango bajo de sus objetivos, una sólida posición de caja y la opción de reciclar activos maduros, Parque Arauco cuenta con flexibilidad financiera para ejecutar este plan sin alterar sustantivamente la estructura de capital. Esperamos una potencial presión de corto plazo con la noticia.

Índice de ventas del comercio minorista (IVCM) registra una subida de +3,2% a/a real en diciembre, impulsado por vestuario (+14,4%) y línea hogar (+7,7%) . Según la CNC, la recuperación del consumo no ha mostrado una aceleración sostenida durante 2025 y el consumo parece aún contenido. A nivel de categorías, el crecimiento de diciembre estuvo explicado principalmente por vestuario (+14,4% a/a) y línea hogar (+7,7% a/a). Por otro lado, supermercados tradicionales muestra un mes más desafiante, donde las categorías abarrotes (-3,2% a/a) y perecibles (-3,9% a/a) se mantuvieron más presionadas que las categorías discrecionales. Hacia 2026, la CNC anticipa que el comercio se beneficiará gradualmente de condiciones financieras más holgadas, apoyando el consumo, especialmente en bienes durables, aunque con una recuperación moderada y dependiente del mercado laboral y los ingresos. En este contexto, se estima que el comercio minorista presencial crecería entre 2%–3% real. En nuestra opinión, el consumo privado crecería por sobre el PIB real en 2026, reflejando una mejora respecto al año previo, con un avance más acotado en categorías discrecionales y mayor espacio de recuperación en supermercados, dada la baja base de comparación.

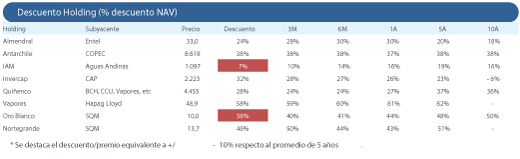

Fuente: Bice Inversiones.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")