Temporada de resultados 2T25 cierra con crecimiento transversal en utilidades con excepción del sector forestal y materias primas

Destacados de la semana

Cartera BICE Acciones Destacadas – Disminuimos exposición al sector Bancario y aumentamos ponderación de LATAM Airlines. En septiembre estamos disminuyendo exposición al sector bancario ante un escenario más desafiante en términos de inflación y bases comparables hacia el segundo semestre. Esperamos que las cifras de inflación continúen convergiendo progresivamente al rango meta, lo que sería consistente con menores datos mensuales durante lo que queda del año. Lo anterior, sumado a un potencial recorte adicional de TPM, configurarían un escenario más desafiante a nivel de márgenes de interés neto, en un contexto de altas bases comparables. Destacamos también que, durante los últimos meses, los resultados del sistema se han visto mayormente impulsados por resultados de intermediación, línea de negocio de menor calidad y visibilidad. Por otro lado, seguimos viendo escaza recuperación en el ciclo de crédito a nivel local, ante la ausencia de catalizadores previo al desenlace electoral y potencial cambio de expectativas en materia de inversión. Por último, destacamos que las valorizaciones del sector se encuentran dentro de las más ajustadas en términos relativos. Por otro lado, estamos aumentando nuestra exposición a LATAM Airlines ante una sostenida dinámica de resultados y múltiplos que siguen descontados frente a promedios históricos.

Cencosud anuncia adquisición de 33% remanente de The Fresh Market en Estados Unidos. El monto anunciado alcanza US$ 295 millones y se financiará con recursos propios y líneas de crédito preaprobadas, de los cuales ~US$ 239 millones ya estaban provisionados. Estados Unidos representa ~13% de las ventas y EBITDA consolidados de Cencosud. Según nuestras estimaciones, la transacción se estaría realizando a un múltiplos EV/EBITDA de 9,1x (usando pasivos totales en vez de deuda financiera). Lo anterior, se encontraría cercano al múltiplo actual de Cencosud, pero por sobre el nivel de la primera adquisición en 2022 (8,0x) y de comparables en EE.UU. (8,3x). Tenemos una visión neutral a positiva sobre el anuncio, dado que TFM ha mostrado un buen desempeño en resultados y se ha consolidado como principal motor de crecimiento de la compañía en el corto plazo. Además, el impacto en apalancamiento y resultados es acotado dado que gran parte ya estaba provisionado en el balance. Reafirmamos nuestro precio objetivo y recomendación de comprar.

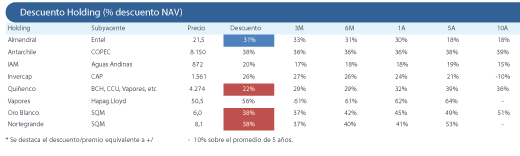

Quiñenco anuncia la venta de un 5% de Nexans por US$ 310 millones. La compañía anunció que su filial Invexans, vendió 2,2 millones de acciones (5% de las acciones en circulación) de Nexans a un precio de EUR 121,5 por acción, recaudando US$ 310,2 millones y generando un impacto positivo de US$ 89,5 millones en resultados. Tras la operación, Quiñenco mantiene una participación de 9,2% en Nexans, equivalente a US$ 605 millones. Cabe destacar que este es el tercer paquete accionario que la compañía pone a la venta, acumulando un total de 8,6 millones de acciones (19,5% de la compañía) por US$ 911,2 millones. Destacamos que, la posición de efectivo se fortalece aún más, con una caja estimada de US$ 1.900 millones (17% de los activos brutos de Quiñenco o 25% de la capitalización bursátil de la empresa). Esto podría seguir reduciendo el descuento holding, actualmente en 22%, el nivel más bajo desde 2017. Mantenemos nuestra recomendación de mantener sin cambios.

Temporada de resultados 2T25 cierra con crecimiento transversal en utilidades con excepción del sector forestal y materias primas. Según nuestras estimaciones, las empresas del IPSA habrían reportado un crecimiento en utilidades excluyendo no recurrentes de +9,8% a/a, lo que se encontró en línea con nuestras estimaciones (+9,7% a/a). Entre los sectores que impulsaron el crecimiento ponderado en utilidad destacamos el sector Retail (+60,5% a/a), principalmente impulsado por Falabella (+217,1% a/a). Lo anterior estuvo asociado a una mejora de márgenes en todas las operaciones, destacando los negocios internacionales, apoyados por iniciativas internas de las compañías y un entorno de consumo con signos incipientes de mejora en la región. Le siguió el sector de Transportes (+55,7% a/a), impulsado principalmente por Latam Airlines (+64,1% a/a), cuyos sólidos resultados se explican por un entorno de sostenido crecimiento en capacidad, altos factores de ocupación, estabilidad en tarifas aéreas y menores costos de petróleo. En contraste, el sector de materias primas compensó negativamente al registrar una fuerte caída de -60,7% a/a en su utilidad neta, explicada principalmente por los resultados de SQM (-59,1% a/a). Los cuales estuvieron afectados por la baja en el precio de venta realizado de su segmento de litio (-34,2% a/a). De cara al futuro, se anticipa un rebote en los precios del litio tras señales de recuperación en el mercado spot de China, lo que podría impulsar los resultados de la compañía en el corto y mediano plazo.

Ripley reportó un sólido trimestre con EBITDA positivo en todos los segmentos, liderado por la recuperación en Perú. La compañía reportó un EBITDA de CL$ 49.004 millones (+21,3% a/a) en el 2T25, en línea con nuestras estimaciones y las del consenso. Los resultados estuvieron impulsados por el banco en Perú que registró un EBITDA de CL$ 6.150 millones (vs. CL$ -3.023 millones en el 2T24), por menor costo de fondeo y riesgo, además de un efecto favorable de tipo de cambio. Por su parte, el banco en Chile aportó ~46% al crecimiento (+27,2% a/a), también explicado por menores costos de fondo y de riesgo. En tanto, tiendas por departamento en Perú registró un EBITDA de CL$ 11.608 millones (+43,8% a/a), impulsado por menor obsolescencia, reducción de promociones y un mejor mix de productos. En tanto, las tiendas por departamento en Chile mostraron una caída en el EBITDA (-27,2% a/a) por menor número de tiendas y menores ventas de e-commerce. Creemos que la compañía sigue mostrando buenos resultados, donde el EBITDA consolidado creció +133 pb a/a hasta 9,2%, (récord para un 2T), reflejando su foco de rentabilidad en operaciones. De cara al futuro, consideramos que una recuperación sostenida en Perú podría ser el principal impulsor del crecimiento, por lo que resulta relevante monitorearla.

Resultados de Vapores caen impulsado por caídas en tarifas marítimas. El 29 de agosto, CSAV reportó una pérdida neta de US$ 19,3 millones en el 2T25, levemente por debajo de nuestras estimaciones, pero muy inferior a las expectativas de mercado. El trimestre estuvo marcado por la caída de –9,3% a/a en las tarifas promedio de flete (EUR 1.320/TEU), lo que impactó en el EBITDA de Hapag-Lloyd (–25,5% a/a a EUR 711 millones) y en su utilidad neta (–39,7% a/a a EUR 259 millones). Esperamos que las tarifas sigan ajustándose hasta niveles cercanos a EUR 1.200/TEU en los próximos trimestres. En cuanto a volúmenes, las importaciones hacia EE.UU. siguen pesando sobre el crecimiento global, que fue de +4,7% a/a. No obstante, Hapag-Lloyd destacó con un aumento de +12,4% a/a en contenedores transportados, impulsado por la expansión de su flota (+9,5% a/a). Dado que los resultados estuvieron por debajo de lo esperado por el mercado, anticipamos una posible reacción negativa de corto plazo. El escenario operativo sigue estando cargado de incertidumbre. Mantenemos nuestra recomendación neutral.

Inflación negativa en junio afectó negativamente los resultados de la banca en Julio. Durante el mes de julio, la industria bancaria chilena registró una caída de -11,7% a/a en la utilidad neta (+11,9% a/a acumulado en el año). Los resultados se explican principalmente por un mayor costo de riesgo, el cual se elevó en +20pb a/a hasta 1,0%), mayores gastos de apoyo (+7,5% a/a) y una disminución de -26pb a/a en el margen financiero neto hasta 3,5%, el cual estuvo impactado por el registro de inflación negativo durante el mes de junio (-0,4%). Por otro lado, el desempeño mensual se vio parcialmente sostenido por mayores resultados en la tesorería de los bancos (+154,4% a/a). A nivel de colocaciones, estas crecieron +4,9% a/a en términos nominales, con los créditos de consumo liderando la expansión (+5,9% a/a).

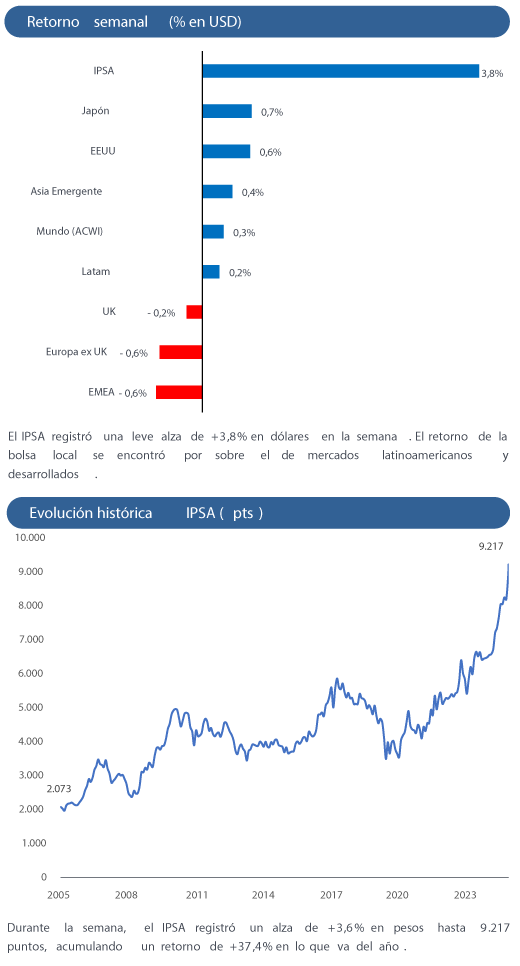

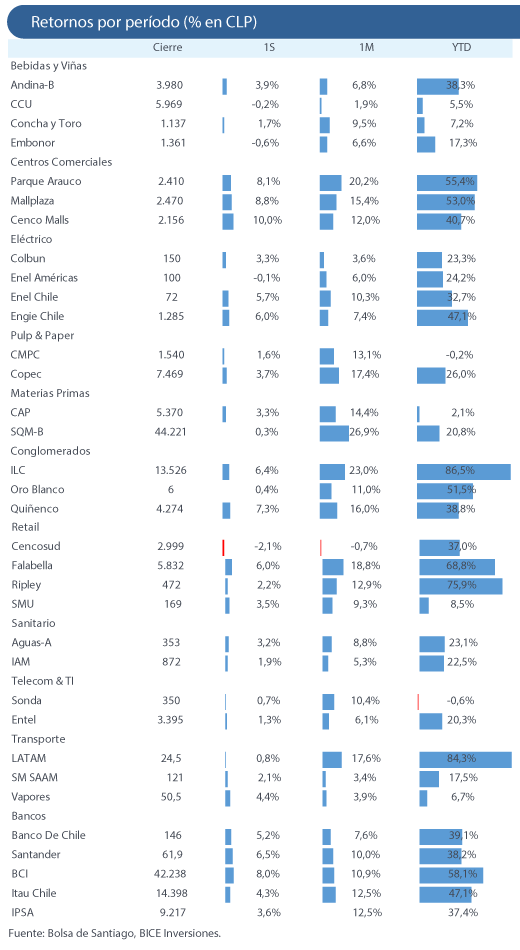

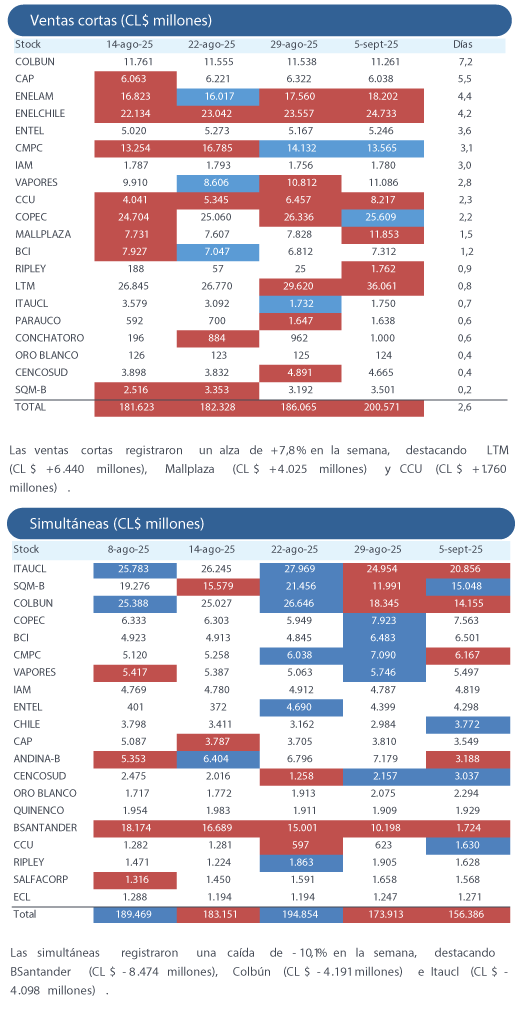

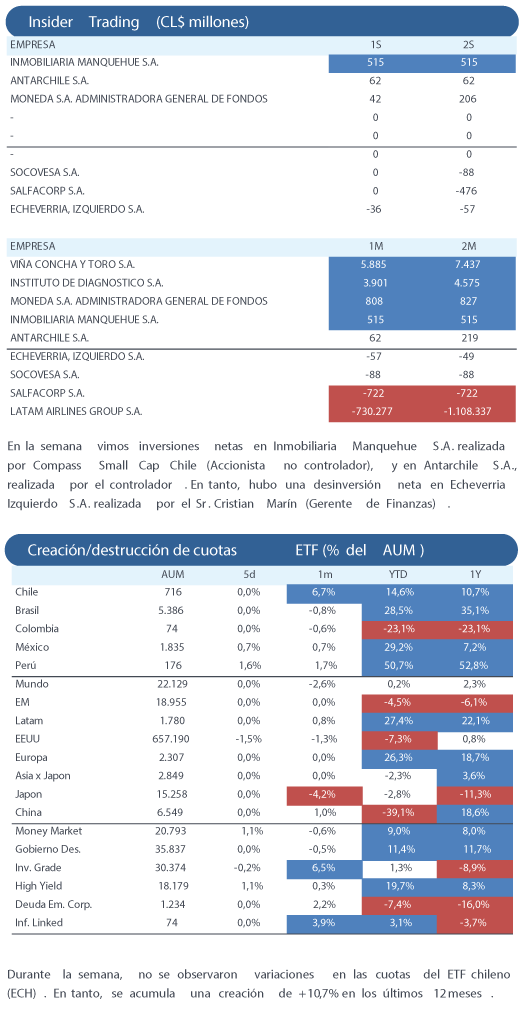

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")