Parque Arauco reafirma excelencia en ejecución y foco de crecimiento en activos premium

Destacados de la semana

Parque Arauco reafirma excelencia en ejecución y foco de crecimiento en activos premium . Durante el día del inversionista, la compañía anunció un crecimiento del área arrendable bruta (GLA) consolidado de +20% respecto a 2024, principalmente asociado a las recientes adquisiciones de Open Plaza Kennedy en Chile y Minka en Perú. El foco en Chile es seguir potenciando Parque Arauco Kennedy (PAK), convirtiéndolo en el activo de uso mixto más grande de la región andina. En Perú, se está ejecutando un plan de inversión por US$ 230 millones, donde la clave será la incorporación de Minka en el 3T25 (54.800 m2) y la maduración de Parque La Molina (16.000 m2) que se incorporó durante el 4T24. En tanto, en Colombia se avanza con una estrategia selectiva en activos de múltiples propietarios. Destacamos positivamente la sólida ejecución y crecimiento en EBITDA durante la última década, prácticamente duplicando el crecimiento en m2 en el período. Además, la flexibilidad de la administración para buscar constantemente oportunidades para rotar el portafolio, manteniendo un nivel de endeudamiento en el rango establecido. Valoramos que el crecimiento se enfoque fuertemente en activos premium, donde existen sinergias claras y relevantes como PAK.

Engie Energía Chile recibe laudo favorable en arbitraje por incumplimiento de suministro de GNL por parte de proveedor . La International Chamber of Commerce (ICC) concluyó que Total Energies incumplió el contrato de suministro comprometido (vigente hasta 2026), afectando la entrega de GNL en 2023 y parcialmente en 2024. El tribunal ordenó pagar una compensación de ~US$ 101 millones, de los cuales US$ 32,7 millones ya fueron recibidos en 2025. Según la compañía, no es posible estimar el impacto financiero neto, dado que el fallo podría aún ser impugnado ante la Corte de Apelaciones de París. Destacamos que, si bien era esperable una resolución favorable, el timing de recuperación podría ser mejor a lo anticipado. Asimismo, mejora de forma importante la posición de caja de la compañía, en un contexto de altas inversiones en ejecución.

Exportaciones de vino con denominación de origen se expanden +1,5% a/a en mayo . La Oficina de Estudios y Políticas Agrarias (ODEPA) publicó su boletín mensual del vino, dando cuenta de un crecimiento de +1,5% a/a en el volumen exportado de vino con denominación de origen (+3,9% a/a en valor). En general, las dinámicas del mercado de exportación permanecen débiles y han mostrado un deterioro en los últimos 3 meses móviles (-3,3% a/a en volumen y -2,6% a/a en valor) lo que podría indicar un trimestre no muy positivo para empresas ligadas al sector. En lo que va del año, las exportaciones a Brasil han aumentado +9,1% a/a, convirtiéndolo en el principal contribuidor al crecimiento en volúmenes exportados desde Chile. Por otro lado, compensa negativamente China (-23,7% a/a).

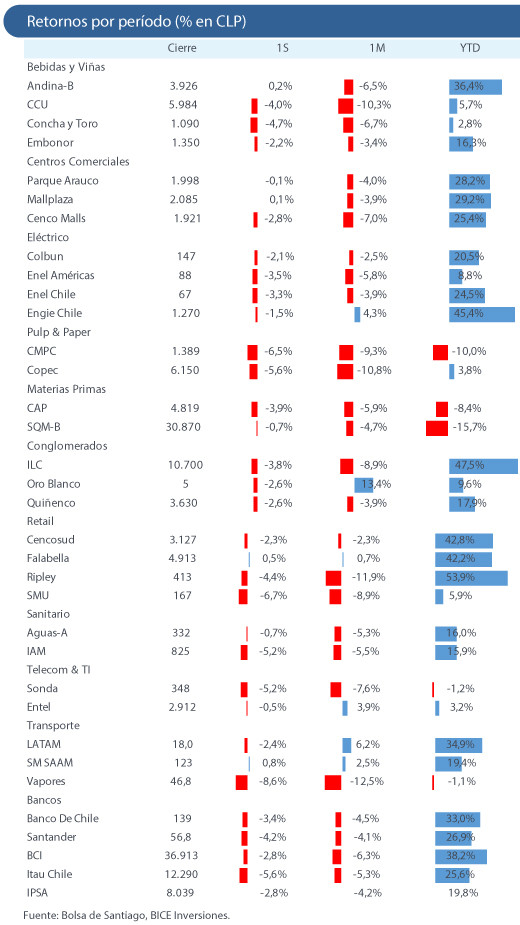

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | SOBREPONDERAR | P.O CL$ 3.772

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

LTM | 12,5% | SOBREPONDERAR | CL$ 19,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

SQM-B | 10,0% | EN REVISIÓN |

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

ENELAM | 10,0%| NEUTRAL | P.O. CL$ 103

Nueva estrategia de desinversión en activos no estratégicos le permitirá mejorar su posición financiera, retomar el crecimiento en utilidades y consolidar su posición de liderazgo en la industria energética de Brasil y Colombia.

ENELCHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.