En esta nueva temporada de resultados corporativos se espera que los sectores Retail y Malls lideren crecimientos a nivel operacional

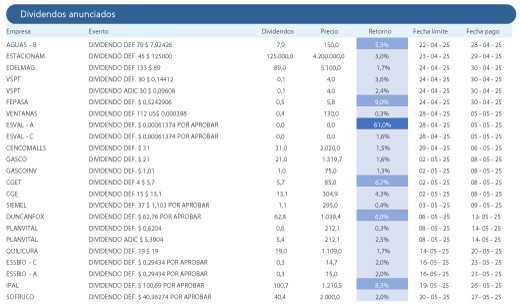

Destacados de la semana

Comienza una nueva temporada de resultados corporativos (1T25), donde esperamos que los sectores Retail y Malls lideren crecimientos a nivel operacional. El jueves 24 de abril comenzó la temporada de resultados del primer trimestre de 2025, la cual se extendería hasta el 30 de mayo. Esperamos que las utilidades corporativas se mantengan planas a/a, ajustando por efectos no recurrentes. A nivel sectorial, los principales crecimientos en términos operacionales se observarían en el sector Retail Discrecional y Centros Comerciales, mientras que la mayor expansión en última línea se observaría en empresas de Transporte (LATAM Airlines y Vapores), asociado. Destacamos que las empresas expuestas a demanda externa seguirían compensando a nivel de resultados, al igual que aquellas que tienen exposición relevante a Brasil, asociado a la fuerte depreciación del BRL en el período.

Parque Arauco reporta un importante crecimiento operacional en Chile y una disminución en el endeudamiento consolidado en el 1T25. La compañía reportó un EBITDA de CL$ 57.766 millones (+16,3% a/a), en línea con nuestras estimaciones y las del consenso de mercado local. Se observó un importante crecimiento en Chile (+20,6% a/a), beneficiado por el buen desempeño de Parque Arauco Kennedy, en base a una mejora en la ocupación y tráfico en tiendas, asociado principalmente al importante flujo de turistas argentinos durante el trimestre. Según la compañía, el endeudamiento consolidado (DFN/EBITDA) disminuyó hasta 4,5x, previo a la ejecución de la reciente adquisición de Open Plaza Kennedy, esperada para el 2T25.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 12,5% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | NEUTRAL | P.O. CL$ 15,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | SOBREPONDERAR | P.O. CL$ 1.215

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | NEUTRAL | P.O. CL$ 67,7

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.