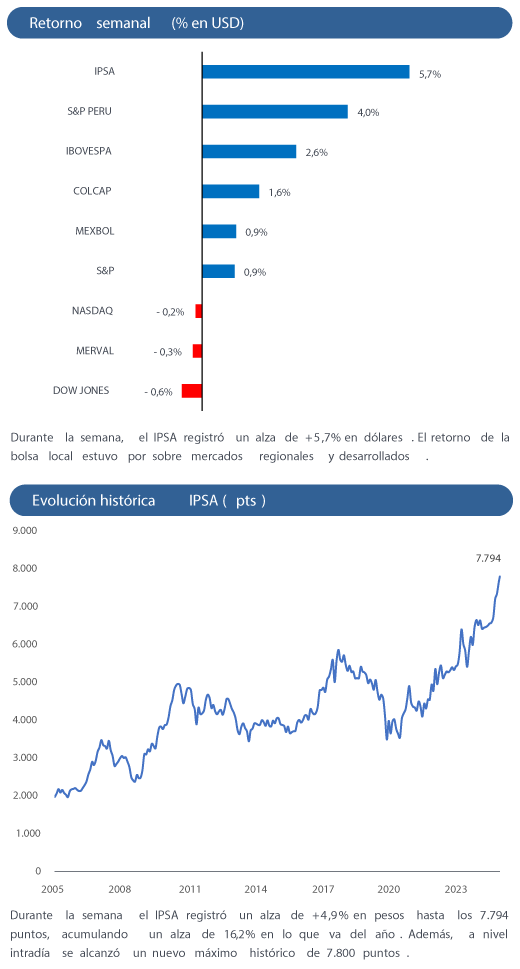

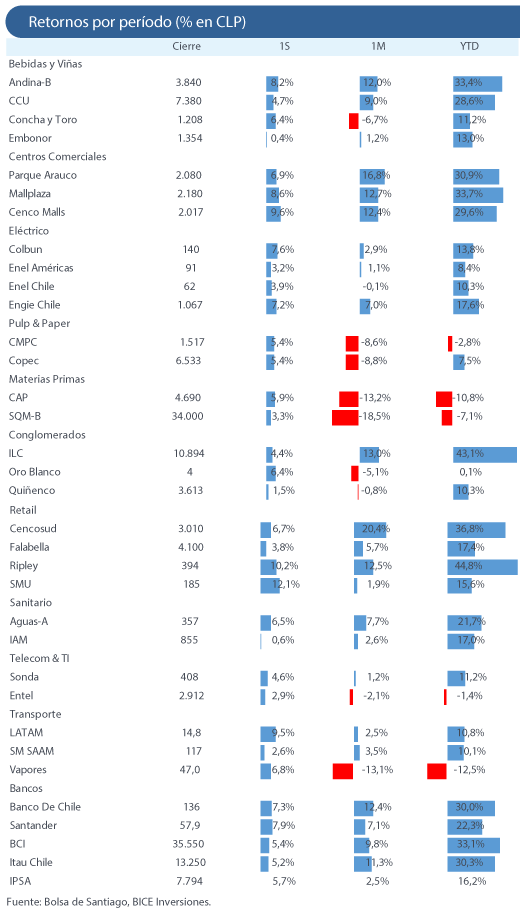

Las principales noticias y destacados que se registraron esta semana de la renta variable en Chile

Destacados de la semana

Actualización de cobertura – Banco Santander (Neutral; P.O. 57,8). Actualizamos nuestro precio objetivo desde CL$ 50,5 hasta CL$ 57,8 a fines 2025, consistente con una recomendación neutral. Esperamos un crecimiento de +17,9% a/a en utilidad neta en 2025, consistente con un ROE de 22%. Incorporamos un aumento en las expectativas de inflación hasta 4,0% en 2025 y un mejor resultado en tesorería, respecto a nuestra actualización previa (enero 2025). Destacamos que los niveles de morosidad se encuentran por sobre comparables locales, en un contexto en que los ratios de capitalización se ven más ajustados. Creemos que esto compensaría en parte el potencial de crecimiento en colocaciones en 2025 (+4,0% vs +5,3% previo), estando por debajo de los proyectado para la industria bancaria local (+5,1%) durante el año. Con todo, seguimos viendo niveles de valorización y dinámica de resultados atractivos que sustentan una visión neutral.

Parque Arauco concreta la compra de Open Plaza Kennedy por US$ 173M, excluyendo la administración del hotel. Con esto, la compañía incorporará 69.500 m² de área bruta locataria (ABL) y al fusionarlo con el mall Parque Arauco Kennedy, superaría los 200.000 m2 de ABL hacia finales de 2025. La transacción se realizó a un cap rate de 6,9% (levemente sobre estimaciones iniciales) y según la compañía, incorporando sinergias podría aumentar hasta 7,5% - 8,0% en 2026. La transacción será financiada con recursos propios, por lo que estimamos que el ratio deuda neta sobre EBITDA aumentaría desde 4,7x al cierre hasta 5,2x. Si bien el múltiplo pagado parece alto respecto a las valorizaciones actuales y transacciones recientes, creemos que el activo lo podría justificar, sobre todo considerando las importantes sinergias potenciales.

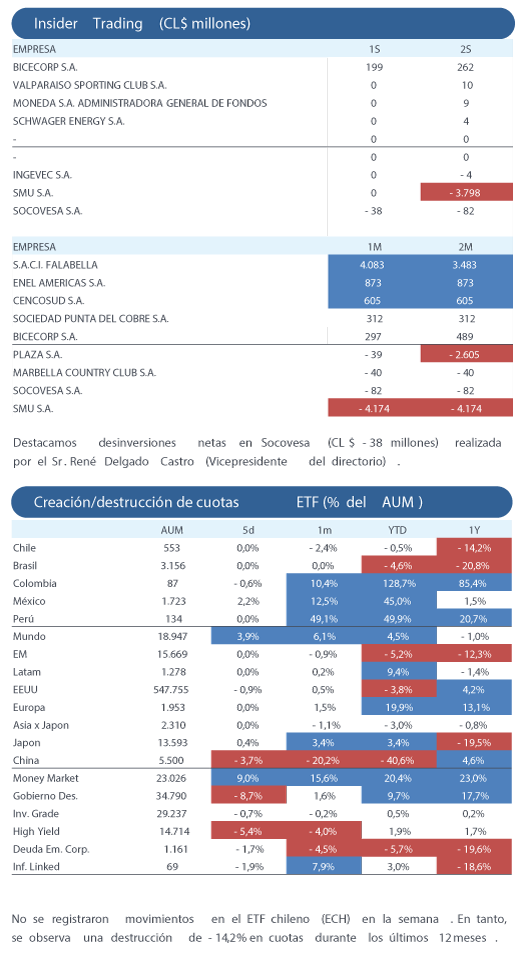

SMU anuncia un nuevo plan de inversión por US$ 600 millones para el próximo quinquenio. Un 60% de la inversión se destinará a crecimiento orgánico, con 115 aperturas (80 en Chile y 35 en Perú), además de más de 200 remodelaciones. El monto remanente irá a iniciativas relacionadas con eficiencia (15-20%) y continuidad operacional (20-25%). En 2025 la empresa espera invertir US$ 120 millones, con la apertura de 24 tiendas (8 Unimarc, 4 Super 10, 4 Alvi y 8 Maxi Ahorro) y más de 30 remodelaciones. Según nuestras estimaciones, con un ritmo de apertura de 23 tiendas por año, la superficie de venta crecería a una tasa anual compuesta (CAGR) 2024-2029 de 4% en Chile y 16% en Perú. Creemos que el foco en crecimiento y remodelaciones va en la línea correcta considerando el contexto competitivo y los desafíos que tiene la empresa en términos de eficiencia.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 12,5% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | NEUTRAL | P.O. CL$ 15,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | SOBREPONDERAR | P.O. CL$ 1.215

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | NEUTRAL | P.O. CL$ 67,7

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")