Ventas cortas registraron una disminución de 32,4% respecto a la semana anterior. Las principales bajas fueron VAPORES, COPEC Y SQM-B

Entre las principales noticias de la semana: (1) Cartera BICE Acciones Destacadas: en septiembre aumentamos exposición a Bancos y seguimos tomando utilidad en Retail; y (2) Resultados Corporativos 2T24 Multi X.

Ventas cortas registraron una disminución de -32,4% respecto a la semana anterior, llegando a CL$ 81.958 millones. Las principales bajas fueron Vapores (CL$ -28.140 millones), Copec (CL$ -3.762 millones) y SQM-B (CL$ -3.195 millones). En tanto las principales alzas se observaron en Banco de Chile (CL$ 537 millones), Quiñenco (CL$ 349 millones) y Oro blanco (CL$ 340 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Oro blanco, CCU y Entel.

Simultáneas registraron un aumento de +0,7% respecto a la semana anterior, llegando a CL$ 261.021 millones. Las principales alzas fueron Andina-B (CL$ 5.355 millones), Vapores (CL$ 2.924 millones) y Embonor-B (CL$ 1.771 millones). En tanto las principales bajas se observaron en Mallplaza (CL$ -4.474 millones), Itaucl (CL$ -2.936 millones) y SQM-B (CL$ -2.573 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Vapores, SQM-B e Itaucl.

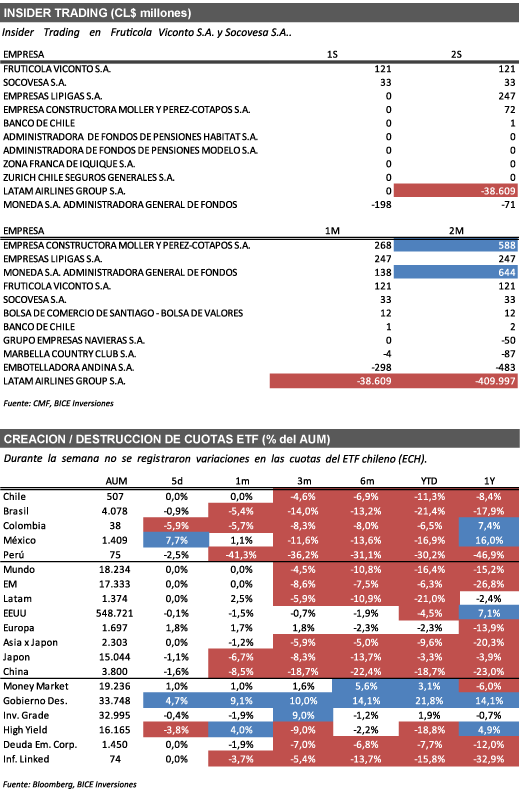

Insider Trading en Fruticola Viconto S.A. y Socovesa S.A.. Durante la semana se registraron inversiones netas en (1) Fruticola Viconto S.A. (CL$ 121 millones) realizada por "Pablo Guilisasti" (Accionista controlador); y (2) Socovesa S.A. (CL$ 33 millones) realizada por "Sociedad Agrícola e Inversiones Díaz y Artigas Limitada" (Ejecutivos principales).

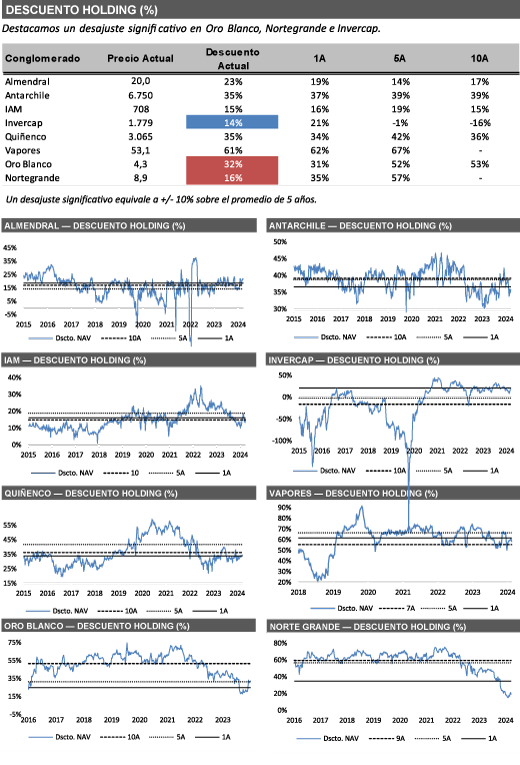

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Oro Blanco (32% de descuento vs 52% promedio de 5 años), Nortegrande (16% de descuento vs 57% promedio de 5 años) e Invercap (14% de descuento vs –1% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de -11,3% en lo que va del año y una destrucción de cuotas de -8,4% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Cartera BICE Acciones Destacadas: en septiembre aumentamos exposición a Bancos y seguimos tomando utilidad en Retail. En el sector retail, si bien los índices de actividad del comercio (ej. IAC div. 47) acumulan 7 meses consecutivos al alza, aún no hemos visto una trayectoria clara en la confianza del consumidor, que ha mostrado tendencias mixtas y sigue en terreno negativo, a pesar de las menores tasas de interés de corto plazo. Los crecimientos deberían empezar a moderarse hacia el segundo semestre, en un contexto en que las valorizaciones comienzan a acercarse a promedios históricos. En nuestra opinión, para justificar un premio en valorización se requiere evidenciar una recuperación más clara y estructural del consumo en el mediano plazo. En esta coyuntura, seguimos prefiriendo Falabella como vehículo para exponerse al sector, principalmente porque tiene mayor liquidez y podría capturar de mejor manera flujos extranjeros, además de su historia de desapalancamiento. Por otro lado, el reciente ajuste al alza en inflación y menores tasas de interés configuran un buen escenario para aumentar exposición al sector bancario. La expectativa de inflación en Chile aumentó de 3,3% en febrero a 4,5% actualmente. Creemos que Santander es el mejor vehículo para exponerse al sector, ya que tiene el mayor descalce tanto en UF como en duración. Además, es el banco con mayor crecimiento proyectado en utilidades en 2025.

Resultados Corporativos 2T24 – Multi X: Primera disminución trimestral de costos ex-farm desde el 4T22. EBITDA sobre lo esperado. Multi X reportó un resultado operacional antes de revalorizaciones de US $7,9 millones (-50,3% a/a), lo cual estuvo por sobre nuestras estimaciones (US$ 1,7 millones). Destacamos que la empresa registró una disminución en volúmenes (-15,8% a/a), parcialmente compensada por mayores precios, en el contexto de un alza de +4,6% a/a en los precios promedio de referencia. Por otro lado, los costos ex-farm alcanzaron US$ 5,0/Kg WFE (+7,6% a/a), relacionado con mayores precios de alimentos y presiones inflacionarias, sin embargo, disminuyeron –2,7% t/t. Esto último, en conjunto con el plan de eficiencia corporativa en curso, sentaría las bases para potenciales mejoras en rentabilidad hacia los próximos trimestres. Según nuestras estimaciones, la empresa transa a ~6,8x EV/kg, lo que representa un descuento de aprox. 12% respecto al promedio de 5 años y significativamente por debajo de transacciones recientes dentro de la industria (11,7x EV/kg).

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")