Invertir de forma pasiva es la mejor estrategia

El año pasado el índice S&P 500, el más utilizado para medir el rendimiento del mercado accionario en Estados Unidos, retrocedió más de 18%. Ante esto, son muchos los inversores que se preguntan qué hacer en estos momentos. Algunos han vendido, mientras otros intentan dilucidar qué acciones específicas podrían permitirles recuperar terreno de forma rápida.

En momentos como estos es bueno mantener la cabeza fría y revisar lo que muestra la evidencia empírica respecto de los retornos de largo plazo. Lo primero que destacaría es la ventaja que tiende a otorgar una estrategia de inversión pasiva respecto de una activa. El crecimiento de la industria de fondos pasivos en las últimas décadas ha sido inmenso. A fines del primer semestre de 2022, según estimaciones de Morningstar, existían 8,6 billones (millones de millones) de dólares invertidos en fondos cotizados (ETF) y 6,4 billones de dólares en fondos mutuos indexados, con lo que la participación de mercado de este tipo de inversiones más que se duplicó desde 2012, pasando del 17% al 35% del mercado accionario estadounidense. En total, el Investment Company Institute estima que el 16% de las acciones en ese país está en manos de fondos pasivos. Sin embargo, esta cifra podría estar severamente subestimada: de acuerdo con un trabajo de Chinco y Sammon de 2022 la proporción sería de casi un 38%.

El éxito de una gestora de activos se puede medir con la evolución del monto de activos que administra para inversionistas. Por ejemplo, los activos bajo gestión de BlackRock aumentaron desde 1 billón de dólares hasta 10 billones entre 2008 y 2021 y los de State Street de 2 a 4 billones entre 2010 y 2021. Esto se debe, entre otras razones, al éxito de sus estrategias de inversión, cuyo denominador común, en la mayoría de los casos, es su pasividad y eficiencia (en costos, en replicar un determinado índice, etcétera).

Describiré dos razones que explican el éxito de las estrategias de inversión pasiva. Primero, los inversionistas pasivos gozan del beneficio de estar presentes en las recuperaciones de los mercados tras periodos de caídas. Si consideramos las 10 peores caídas anuales del S&P 500 desde 1928, tras un año los inversionistas obtienen un rendimiento de 2,7% en promedio, tras 3 años un 32,5%, tras 5 años un 78,9% y tras 7 años un 87,9%. El promedio de los inversionistas activos no aprovecha esto, ya que muchos de ellos salen del mercado cuando ya ha caído bastante, realizando las perdidas, y reingresan tarde. Es decir, venden barato y recompran caro. Más aún, los inversionistas pasivos no solo obtienen mayores rendimientos en el S&P 500, sino que también en acciones de empresas de baja y alta capitalización, acciones fuera y dentro de Estados Unidos y, finalmente, en bonos (ver trabajo de Malkiel de 2003).

Una segunda razón a favor de la inversión pasiva es que involucra menores costos de transacción. Generalmente, la venta de valores involucra el pago de comisiones a intermediarios y, además, si son poco líquidos, quien realice la venta deberá resignarse a un precio de venta inferior a la valorización del activo. Por su parte, el inversionista pasivo sólo paga el costo de su vehículo de inversión. Kenneth French mostró en un trabajo de 2008 que un inversor activo promedio incrementaría su retorno en 67 puntos base si se cambiara a una estrategia pasiva, analizando el periodo comprendido entre los años 1980 y 2006.

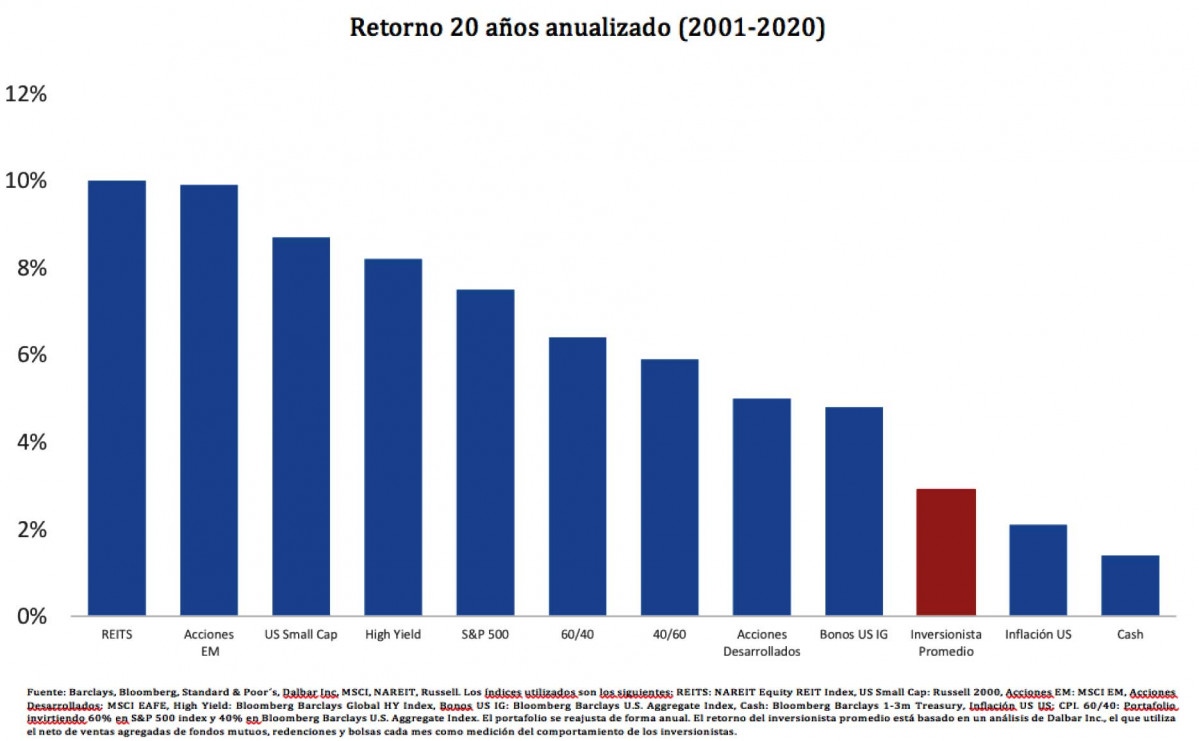

El retorno anualizado que obtuvo un inversionista promedio entre 2001 y 2020, según un análisis de Dalbar Inc., fue de 2,9%. Si separamos las clases de activos en 11 categorías, el inversionista promedio solo le gana a la inflación y al efectivo. El inversionista promedio queda detrás de las siguientes categorías: fondos inmobiliarios (10%), mercados emergentes (9,9%), empresas de baja capitalización en EE.UU. (8,7%), alto rendimiento (8,2%), S&P 500 (7,5%), portafolio 60/40 (6,4%), portafolio 40/60 (5,9%), mercados desarrollados (5%), bonos con grado de inversión (4,8%).

Si bien existen inversionistas activos que le han ganado durante muchos años al mercado, esto no sorprende en un conjunto donde compiten millones de personas. Cuánto es azar y cuánto es talento en esos casos excepcionales es muy difícil de estimar. Lo verdaderamente importante es que el promedio de los inversores activos terminó décimo en una carrera de doce competidores. La lección, en mi opinión, es que el tiempo, la constancia y la diversificación, que también se reflejan en estrategias pasivas, son los mejores aliados de un inversionista, dado que permiten aprovechar los períodos de recuperación y minimizar los costos de invertir.

Gonzalo Maturana,

Director de Inversiones de Altafid.