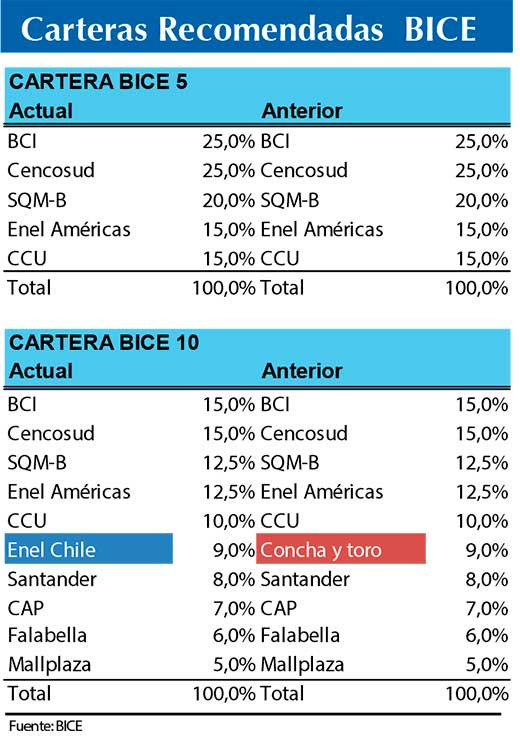

BICE Inversiones actualiza sus carteras recomendadas de 5 y 10 acciones para este mes

El Departamento de Estudios de BICE Inversiones publicó un nuevo informe con la actualización de las carteras de 5 y 10 acciones recomendadas para este mes. “Estamos realizando cambios en nuestras carteras recomendadas, destacando el ingreso de Enel Chile en reemplazo de Concha y Toro en nuestra cartera BICE 10, apuntó la entidad.

“Estamos (1) incorporando Enel Chile en la 6ta posición de nuestra cartera (9%), principalmente tras la confirmación del positivo cambio de tendencia en resultados observado en el 3T22, el que superó las estimaciones de mercado. La compañía dio cuenta de una fuerte recuperación principalmente asociado a una mejora en hidrología y mayores ingresos por intermediación de gas. A priori, ambos factores seguirían con buenas perspectivas hacia los próximos trimestres, considerando (i) que producto de la mayor acumulación de nieve, el pronóstico de caudales medios del coordinador eléctrico nacional es ~ 200% y ~ 180% superior a 2021 en los embalses Ralco y Colbún (Pehuenche), asegurando una mayor generación hidro durante los próximos trimestres. Además, (ii) desde octubre (hasta abril de 2023) entró en vigor el contrato a firme de Enel Chile para compra de gas argentino (que reactivó el envío de gas a Chile luego de 13 años), a un precio menor al internacional, que acumula aumento de +277% en los últimos dos años. Lo anterior, sumado a que la compañía ya tenía contratos flexibles con otros proveedores de gas, le permitiría tener mayor disponibilidad del recurso para seguir obteniendo ingresos por intermediación a otros generadores. Considerando lo anterior, la compañía podría acercarse a su guidance de EBITDA para el año 2022 (entre US$ 1.0Bn – US$ 1.1Bn) a pesar del débil primer semestre, y en ese sentido, estaría transando bajo 5,0x EV/EBITDA lo que, a pesar del buen desempeño de corto plazo, sigue implicando un descuento respecto al promedio histórico de 3 años (~ 6,1x EV/EBITDA) y al pair trade en relación con comparables Utilities integradas en Brasil. Por último, tras el anuncio de venta de la filial de Transmisión (~ US$ 1,3 Bn) que debería llevarse a cabo en los próximos meses, el riesgo de aumento de capital se redujo de forma importante ya que tanto los recursos de la venta como la mejora en el EBITDA proyectado deberían permitir una reducción del endeudamiento neto a niveles más razonables (bajo ~ 5x DFN/EBITDA).”

Por otro lado, acotó BICE Inversiones, “estamos (1) retirando Concha y Toro tras un exceso de retorno de 4,4% versus el IPSA desde su incorporación en la 6ta posición de la cartera. Seguimos creyendo que existe un alto descuento en valorización respecto a su historia y comparables globales, pero vemos que existen menos catalizadores en el corto plazo considerando la presión en resultados esperados para el 3T22”.

.")

. La artista estadounidense Taylor Swift actúa")