Is the Excel, stupid

El epíteto “is the economy stupid” lo expresó en 1992 el jefe de campaña electoral de Clinton contra Bush (padre). Aclaro que stupid en inglés no tiene la misma connotación extremadamente insultante como es su traducción literal al español. Más bien es “simplón”.

El debate sobre el retiro del 10 % ha sido una discusión de simplones entre los que estuvieron a favor y en contra. Palabrerías, descalificaciones, extremismo ideológico, populismo y todos los demás adjetivos que reflejan la mediocridad de nuestros políticos. El pueblo sabio así lo verifica como lo indican las encuestas de opinión. Piñera con 88 % de rechazo y los parlamentarios 97 %, los jueces, no lo sabemos porque no se preguntan en las encuestas, pero lo medios son bastante críticos por lo permisivo que son respecto de los procesos a los delincuentes.

En el debate del 10 % nadie exhibió cifras, números, estudios empíricos, modelos predictivos para sustentar su posición. Una simple planilla Excel es suficiente para medir el impacto.

¿Qué es eso? Preguntarán esos parlamentarios que salieron elegidos con unos cuantos míseros votos propios o que asisten a las sesiones disfrazados en forma carnavalesca, que trasmiten imágenes de un niño asesinando al presidente, o que han sido cuestionados por líos de platas electorales, etc. El rechazo de 97 % a los políticos se explica por una banalidad y una pobreza intelectual abismante.

Todos tienen computador, parece que lo usan para el streaming o insultarse uno a otros mediante Facebook, WhatsApp, Twitter o ver monas piluchas como fue sorprendido un diputado en plena sesión. El Office es un software para escribir, preparar presentaciones, editar textos y la famosa planilla Excel para realizar cálculos, desde los más elementales como 1+1, hasta para calcular el viaje del Rover al planeta Marte que se inició hoy.

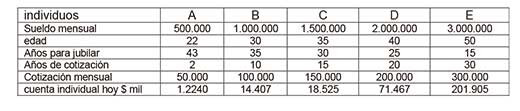

Con el Excel podemos estimar el efecto del retiro del 10 % sobre las futuras pensiones. Muy simple, por ejemplo, partiendo de los 65 años de edad para jubilar, una tasa de interés de 4 % anual, y 20 años de edad de ingreso al trabajo (18 cuando terminar la educación media y 22 la superior (CFT, IP) podemos examinar casos como los siguientes:

El Excel nos permite calcular a la fecha el valor de la cuenta individual que aparece en la última línea menos el retiro del 10 %, excepto para D y E limitados a $ 4.300.000.

En los años laborales siguientes seguirán cotizando como ahora para poder jubilar y se van agregando al saldo actual capitalizándose a la tasa de 4 % anual. Pero también existe la opción de no retirar nada, en cuyo caso el saldo a los 65 años será superior como se indican en las dos líneas que siguen:

Como se puede apreciar, la caída en el valor capitalizado de las cotizaciones cuando cumplan 65 años son significativa, pero es más costosa para los de mayores ingresos C, D y E. Sin embargo, los de mayores ingresos obtienen además las rentas patrimoniales distintas a las previsionales de modo que el retiro no les produce un perjuicio tan significativo como los casos A y B. Loa casos más críticos son como A y B.

La reforma aprobada no analizó estos efectos porque faltan muchos años para que la catástrofe se verifique. El caso E que tiene ahora 50 años, sentirá el pencazo en 15 años más y el caso A de 22 años en 43 años más. Los políticos actuales estarán en el cementerio y los que tendrán que hacerse cargo del déficit de las pensiones , nietos y bisnietos, aún no han nacido.

El chuteo intergeneracional se puede evitar, si a contar del próximo mes, las cotizaciones en lugar de 10 % se elevan a 10.1%, es decir en una décima, lo suficiente para que a la edad de jubilación esa décima haya generado un capital tal que puedan recibir la misma pensión que si no hubieran hecho uso de su derecho al retiro aprobado la semana pasada. Es un autopréstamo que no perjudica a nadie.

Hacerlo con Excel, las matemáticas y la información actuarial no es un ejercicio complejo. De ahí que sorprende que ni el gobierno, parlamento con sus ostentosos asesores hayan desarrollado estas simulaciones. El costo es ínfimo de hacerlo es súper marginal, comparado con lo que nos has costado el mediocre debate entre el ejecutivo y los parlamentarios, a razón de 20 a 30 millones mensuales de sueldos y asignaciones por cada uno. Sin contar con la externalidad negativa de todos los que tuvimos que soportar la información periodística de diarios, radios y televisión incompletas. Ninguno consultó a un profesional que informara sobre los efectos señalados. Excel nos habría permitido destinar ese tiempo perdido, una externalidad negativa, a leer un buen libro, escuchar buena música y gozar con buenas películas.

Es el precio de la ignorancia política… Is the Excel, Stupid!

Javier Fuenzalida A.

Javierfuenzalidaopina blogspot

Javier fuenzalida asmussen linkedin

, Jerome Powell.")

.")