BICE Inversiones actualiza sus carteras recomendadas de 5 y 10 acciones

El Departamento de Estudios de BICE Inversiones presentó su reciente informe de carteras reconendadas de acciones. Desde la última revisión, el 6 de abril pasado, “el IPSA experimentó un alza de +8,2%, mientras que nuestras carteras recomendadas de 5 y 10 acciones rentaron +8,5% y +8,8% respectivamente”, destacó el reporte.

La institución financiera consignó que “nuestras carteras se vieron beneficiadas principalmente por nuestra exposición a Enel Américas (+16,0%), Concha y Toro (+13,5%) y AESGener (+11,8%), entre otras, siendo parcialmente compensado por Banco de Chile (+0,1%) y Banco Santander (+4,2%). Durante el período, las mayores alzas del IPSA se observaron en LTM (+50,2%), Salfacorp (+22,3%) y Falabella (+20,6%).”

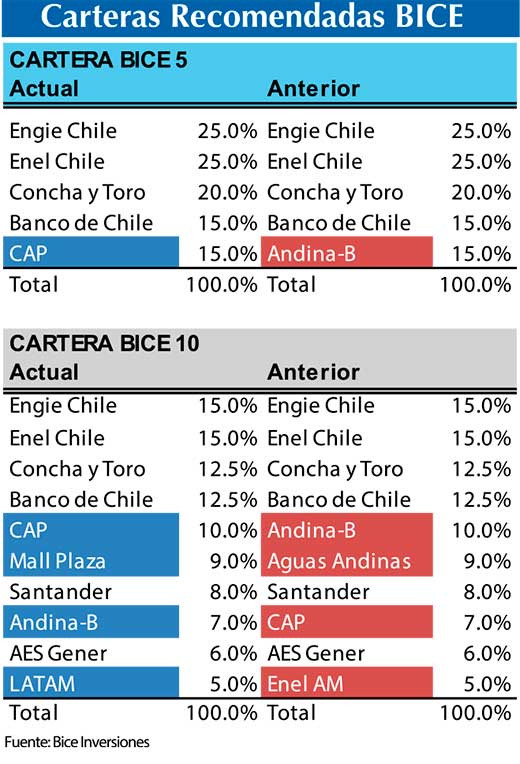

En tal sentido, apuntó que “estamos realizando cambios en nuestra cartera de 5 acciones recomendadas, destacando el ingreso de CAP en reemplazo de Andina-B que baja a la cartera BICE10. Estamos (1) incorporando CAP en la 5ta posición debido a que a pesar de los efectos del covid-19 a nivel global, la compañía mostrará una importante recuperación en resultados en el corto plazo, donde los precios del hierro siguen en niveles atractivos, no se han visto disrupciones relevantes en las órdenes de despacho y sigue mostrando valorizaciones atractivas. En tanto, estamos (2) disminuyendo exposición a Andina-B donde si bien seguimos creyendo que existe un alto atractivo en valorización, la coyuntura actual sobre todo en Brasil se ha vuelto más complicada, lo que podría implicar un ajuste a la baja en estimaciones.”

A su vez, informó que “estamos realizando cambios en nuestra cartera de 10 acciones recomendadas, destacando el ingreso de Mall Plaza y LATAM Airlines en reemplazo de Aguas Andinas y Enel Américas. Estamos incorporando Mallplaza en la 6ta posición en el contexto de la potencial re-apertura progresiva del comercio hacia los próximos meses. Según nuestras estimaciones Mall plaza tiene una sólida posición financiera (4,0x DFN/EBITDA 2020E), de liquidez y las valorizaciones más atractivas de la industria local (7,5% cap rate 2021E vs. 6,3% de comparables locales). Asimismo, estamos (2) retirando Aguas Andinas luego de un retorno de +26,3% desde su incorporación (17 -03-2020), donde creemos que tras la baja de política de dividendos la acción debería justificar el actual de-rating en múltiplos. En tanto, (3) estamos incorporando LATAM en la 10ma posición tras la fuerte disminución del riesgo de quiebra tras los acercamientos con el BNDES en Brasil y los importantes esfuerzos en reducción de gastos. Creemos que en base a la nueva realidad de la compañía, seguiría existiendo espacio de retorno adicional, a pesar del fuerte rally observado en abril.”