ICR Ratifica clasificación de solvencia y Bonos de Viña San Pdro Tarapacá con tendencia "Estable"

ICR ratifica en categoría AA-, tendencia estable, la solvencia y bonos de VIÑA SAN PEDRO TARAPACÁ (VSPT). Respecto a la línea de efectos de comercio, se ratifica en categoría N1+/AA-. En tanto, los títulos accionarios se modifican desde Primera Clase Nivel 2 hasta Primera Clase Nivel 4.

La clasificación se sustenta en la fortaleza de la marca, participación de mercado, diversificación, economías de escala/tamaño relativo y en el riesgo financiero de la compañía.

• Fortaleza de la marca: Las marcas comercializadas por la compa-ñía, en general, son reconocidas en los mercados en los que participa, con significativa lealtad del consumidor. Lo anterior se refleja en premios nacionales e internacionales que obtienen tanto la compañía como sus marcas y/o en las primeras preferencias de los clientes en algunos de sus vinos.

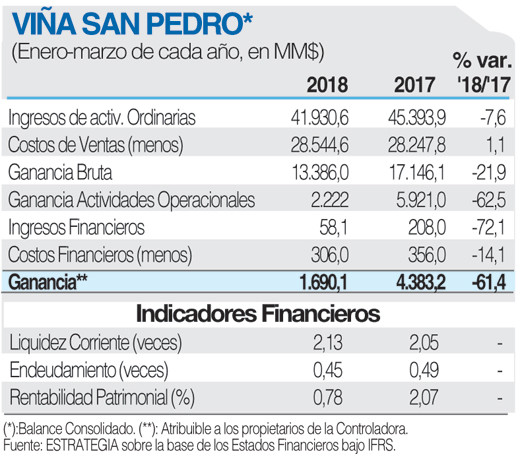

En términos de ventas, la compañía ha presentado niveles de crecimiento moderado en los últimos años en volúmenes de venta, creciendo cerca de 6,5% CAGR2012-2017 en ingresos consolidados y 2,5% CAGR2012-2017 en volumen (millones de litros).

• Participación de mercado: La compañía tiene una participación de mercado relativamente alta, que no varía significativamente entre un año y otro. Así, VSPT es uno de los principales actores en el mercado nacional y de exportación en términos de volumen envasado y en valor.

• Diversificación: Las ventas de la compañía están muy diversifica-das por clientes, marcas y valles. Sus marcas ultra-premium, pre-mium, reserva, varietales y masivos, comercializadas bajo distintas familias de viñas, ubicadas en diferentes valles, han permitido a VSPT llegar a distintos mercados del mundo. Las operaciones de la compañía se concentran principalmente en Chile y en menor magnitud en Argentina, desarrollando sus operaciones en ambos países a través de hectáreas propias y arrendadas.

• Economías de escala/tamaño relativo: En opinión de ICR, aun cuando VSPT tiene un gran tamaño relativo, sólo tiene cierto poder de compra de insumos. En este sentido, la principal variación a la cual se ve expuesta la compañía es la variabilidad del precio del vino a granel y uvas para la elaboración de sus propios vinos. Esto se hace relevante por la importancia del insumo en los costos totales de producción, además de ser adquirido en el mercado a precio spot, contratos de largo plazo y/o producción propia.

• Riesgo financiero: La estructura financiera de Viña San Pedro Tarapacá mantiene niveles de endeudamiento históricamente conservadores, aspecto prioritario para este tipo de empresas cuyos resultados se ven fuertemente afectados por el tipo de cambio.

Respecto a lo anterior, aun cuando el EBITDA de 2017 disminuyó significativamente producto de la alta exposición al tipo de cambio y del aumento del costo del vino, el indicador de deuda financiera neta sobre EBITDA (0,32 veces en 2017 versus 0,08 en 2016) y la cobertura de gastos financieros netos (28,35 veces en 2017 versus 49,83 veces en 2016) se mantuvieron en niveles conservadores. Si la compañía se reenfocara hacia un crecimiento agresivo, donde existiera una incorporación significativa de deuda que presionara sus indicadores, o bien si la generación de flujo se redujera muy por debajo de su promedio histórico, podría producirse un cambio en la clasificación o tendencia asignada a VSPT.

La estructura de los contratos de emisión de bonos, esto es, declaraciones y garantías, covenants y eventos de default, no estipulan condiciones tales, que ameriten una clasificación de riesgo del instrumento distinta a la solvencia del emisor.

El cambio de clasificación de los títulos accionarios se sustenta en la disminución del floating, desde 35% hasta 4,5%, producto de la OPA realizada por la controladora CCU (que implicó la entrada de un socio estratégico a la compañía). Como consecuencia de lo anterior, los títulos accionarios tendrían una baja presencia bursátil en el mercado.

conversa con el comisario de Comercio, Maros Sefcovic, durante la ronda politica de negociación de un acuerdo de libre comerc")