Renta fija: instrumentos corporativos ganan atractivo

La Gerencia de Estrategia de BICE Inversiones publicó este viernes su Informe Semanal de Renta Fija. La entidad financiera consignó en el reporte que “mantenemos nuestra recomendación de sobre ponderar instrumentos en UF, ante próximos registros positivos de inflación. Por otra parte, los instrumentos corporativos muestran un mayor atractivo en un contexto de recuperación económica.”

A continuación, el informe en detalle:

Escenario Económico Nacional

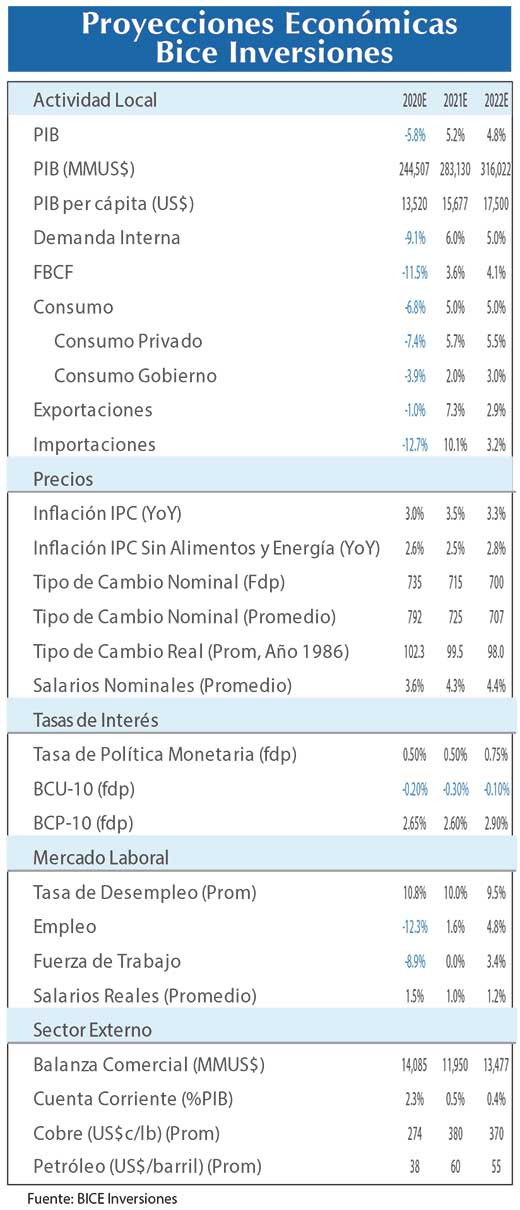

Banco Central publicó sus cifras de las Cuentas Nacionales del cuarto trimestre del año 2020. En ellas señaló que la actividad tuvo una variación nula en términos anuales durante el perio do. Con esto, el PIB habría registrado una caída de –5,8%, lo que resulta mejor que lo mostra do inicialmente por los Imacec respectivos. Así, el consumo de las personas tuvo una caída de –7,5% en el año, pese al crecimiento de 2,7% de su componente de bienes durables, ya que los servicios y los bienes cayeron –13,5% y –2,2% respectivamente. Por otra parte, la forma ción bruta de capital fijo (inversión) tuvo un retroceso de –11,5%. De esta manera las cifras muestran el impacto en la actividad de la pandemia y sus restricciones. En términos de pers pectivas, el primer trimestre seguiría afectado por las mayores restricciones, lo que sería parcialmente compensado por un mayor consumo y una posible mejor adaptación a este nuevo contexto. Además, en paralelo se está desarrollando el proceso de vacunación. Con todo, el PIB del primer trimestre presentaría una caída en torno a -1,0%, con marzo favore cido por una baja base de comparación. En la segunda parte del año, veríamos una mayor reactivación, con lo que el PIB presentaría un crecimiento de 5,2%.

Inflación

El IPC de febrero presentó una variación de 0,2% en el periodo, lo que resultó inferior a nues tras estimaciones. Los precios de alimentos registraron caídas durante el mes, destacando los retrocesos de hortalizas (-1,9%) y productos lácteos (-1,8%). A lo anterior, se sumaron caídas en divisiones de servicios, como recreación y cultura y servicios diversos, posiblemente afec tadas por las mayores restricciones sanitarias. En términos de perspectivas de corto plazo, marzo registraría una inflación en el rango de 0,5%-0,6%. Liderarían este aumento en los pre cios las divisiones de educación, alimentos y transporte (impulsadas por los combustibles y con los automóviles nuevos aún con presiones en sus precios). Además, se internalizaría la re ciente alza en los precios de los cigarrillos. Con todo, la inflación finalizaría el año 2021 con un registro cercano al 3,5%. En el corto plazo, en general se mantendrían los factores que han producido una mayor presión en los precios, pero la brecha de actividad y un mercado laboral que tardaría en recuperarse atenuaría las presiones en el mediano plazo. De esta forma, el Banco Central mantendría su estímulo monetario y no movería su TPM del nivel actual de 0,5% en el mediano plazo.

Política Monetaria

El Banco Central de Chile mantuvo su TPM en el mínimo técnico de 0,5% en su reunión de enero. Además, decidió ampliar su programa de Facilidad de Financiamiento (FCIC), con el fin de aumentar el acceso al financiamiento de las empresas. Destacaron, en su comunicado, que la economía ha evolucionado de acuerdo a su escenario base, pero las segundas olas de con tagios han aumentado la incertidumbre. Además, señalaron que ha continuado la recupera ción en el mercado laboral, en términos de ocupación e ingresos, pero se conservan brechas significativas respecto a los niveles pre pandemia. La inflación, por su parte, se mantendría en torno a su meta de 3% en el mediano plazo, pese a las mayores presiones en el primer trimes tre. Dado lo anterior, señalaron que mantendrían su TPM en el nivel actual por la mayoría de su horizonte de política monetaria. Dado lo anterior, estimamos que no se concretarían alzas en la TPM al menos hasta mediados del año 2022, manteniendo además otras medidas no convencionales, las que ante eventos particulares se podrían ampliar.

Nuestra trayectoria para la TPM

Mientras nuestro escenario Base considera que la inflación ser mantendría dentro del rango meta y convergiría a 3% en los próximos dos años, nuestro escenario positivo estima que ha bría una mayor aceleración en los precios, en un contexto de mayor dinamismo económico, lo que obligaría a las autoridades monetarias a acelerar la normalización de su oferta monetaria. De esta manera, se daría una convergencia de la TPM al nivel de 3,5% hacia el 2023. Por otra parte, nuestro escenario negativo proyecta que se mantendría una mayor desacelera ción económica, con una brecha de actividad más persistente, lo que disminuiría la presión en los precios. En ese contexto, el Banco Central aplazaría el inicio de la normalización de su polí tica monetaria. Así las primeras alzas se darían a findes del año 2023, convergiendo a una tasa neutral de 3,0% (menor a los otros escenarios de 3,5%) recién al año 2028.

Renta Fija Corporativa

Durante la última semana los spreads corporativos han tenido movimientos mixtos. Por un lado, spreads de instrumentos de mayor duración (7-9 años) denominados en UF y los de me jor calidad crediticia (AAA) han presentado movimientos al alza; mientras que instrumentos de menor duración (2-7 años) y de menor calidad crediticia continuaron comprimiéndose co mo ha sido la tendencia durante este año para todas las categorías por riesgo y duración.

Movimiento Fondos AFP

Durante marzo, el agregado de los multifondos de pensiones están rompiendo la tendencia de 7 meses de flujos netos de capital negativo y comenzaron a mostrar entradas netas de capital. En particular, el único fondo que está sosteniendo este quiebre de tendencia es el Fondo C, mientras que el resto de los fondos sigue presentando salidas netas de capital.

Proyecciones Renta Fija Soberana

De acuerdo a nuestras perspectivas de TPM e inflación, observamos mayores espacios para caídas en las tasas de los instrumentos en UF. Con la sorpresa negativa en el registro de febrero, las compensaciones inflacionarias nuevamente operan bajo el 3,0%, generando espacios para futuras correcciones. Además, las tasas de plazos mayores tienen más espacio para corregir, por lo que recomendamos una mayor duración dentro del portafolio de renta fija local.

. Entre las preguntas reali")