Ingreso disponible bruto de los Hogares disminuyó 8% en II trimestre

Hogares

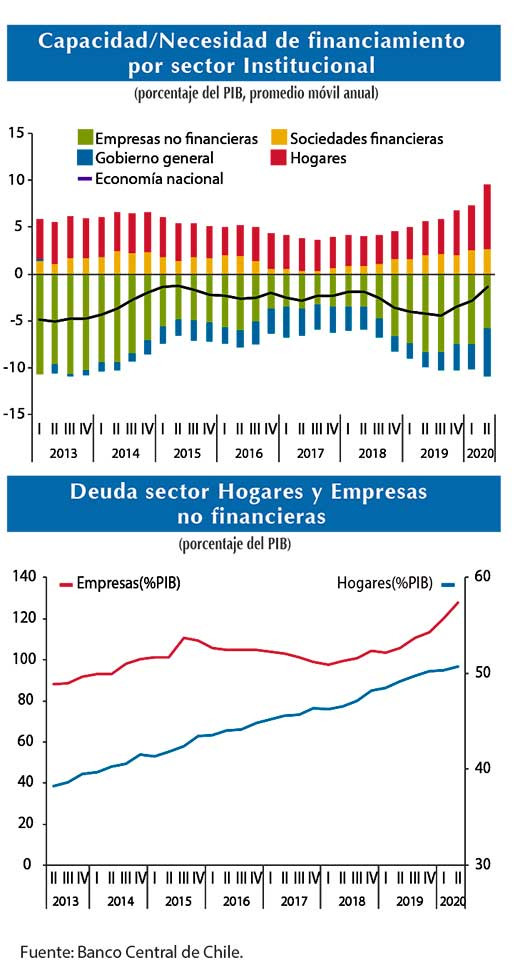

El ingreso disponible bruto de los Hogares disminuyó 8% respecto del segundo trimestre de 2019, lo que se explicó principalmente por el deterioro del mercado laboral y su consecuente impacto en las rentas de la producción (esto es, salarios e ingresos de independientes formales e informales), con una incidencia de -9,6%. Por su parte, las rentas de la propiedad (retiro de utilidades, intereses, entre otros), incidieron en -1,7%. En sentido contrario, el pago de impuestos, las prestaciones sociales netas de cotizaciones y las transferencias corrientes tuvieron una incidencia positiva, en tanto se relacionan con las medidas implementadas por la autoridad para mitigar el impacto de la emergencia sanitaria por Covid-19. Estos resultados en el ingreso disponible, junto a una reducción del consumo final efectivo de 16,6%, determinaron que la tasa de ahorro del sector se elevara a 16,0% del ingreso disponible.

La mayor tasa de ahorro y el menor gasto en capital, situaron la capacidad de financiamiento de los Hogares en 10,4% del ingreso disponible, 3,2pp. por sobre el periodo anterior. Este resultado, desde el punto de vista de las operaciones financieras, se materializó principalmente en un mayor flujo de inversión en efectivo y depósitos y una menor contratación de préstamos.

La deuda total de los Hogares, medida como porcentaje del ingreso disponible, se situó en 76,4% (lo que no debe interpretarse como carga financiera o pagos realizados por concepto de deuda), 0,9pp. por sobre el primer trimestre (equivalente al 50,7% del PIB). El mayor ratio deuda-ingreso del sector respondió al menor ingreso disponible anual, ya que el saldo mantenido en préstamos bancarios y frente a otros intermediarios de crédito disminuyó en el trimestre.

Finalmente, en cuanto a su balance, la riqueza financiera neta del sector alcanzó 218,7% del ingreso disponible, aumentando 23,0pp. respecto del cierre anterior, por el mayor valor del patrimonio de los fondos de pensiones, dada la revalorización de los instrumentos que componen su cartera.

Empresas no financieras

Al cierre del segundo trimestre, el ahorro de las Empresas no financieras aumentó en 1,6pp., situándose en 8,7% del PIB. Este resultado obedeció principalmente a un menor pago de impuestos netos de subvenciones de 0,9pp., en el contexto de las medidas tributaria implementadas por la autoridad para apoyar a las empresas durante la pandemia. Adicionalmente, el ingreso empresarial aumentó 0,6pp., impulsado por las rentas de la producción.

Lo anterior, junto al leve aumento de la formación bruta de capital y de las transferencias netas de capital, originó que las Empresas no financieras tuvieran una necesidad de financiamiento de 5,9% del PIB, menor en 1,5pp. respecto del trimestre anterior. Desde la perspectiva de los instrumentos financieros, la menor necesidad de financiamiento se reflejó en un aumento neto de efectivo, depósitos y títulos, contrarrestado en parte por la mayor obtención de préstamos.

De esta manera, el stock de deuda de las Empresas no financieras registró un alza de 7,8pp., alcanzando 127,7% del PIB, resultado explicado por el aumento de la contratación de préstamos y el mayor saldo en títulos de deuda, tanto por nuevas emisiones como por revalorizaciones.

Gobierno general

En el segundo trimestre del año, el ingreso disponible del Gobierno general se situó en 13,6%, menor en 1,7pp. respecto del periodo anterior. Esta disminución se debió a la menor recaudación de impuestos y, en menor medida, a un aumento de las transferencias corrientes pagadas, asociada al plan económico de emergencia Covid-19 implementada por el gobierno.

Por su parte, el consumo final efectivo de gobierno experimentó una variación positiva, lo que, sumado a la evolución del ingreso disponible, determinó que la tasa de ahorro se situara en -1,6% del PIB, menor en -2,2pp. al periodo anterior. Este resultado más un leve aumento del gasto de capital —mayores transferencias de capital y gasto de inversión estable— originaron una necesidad de financiamiento de 5,0% del PIB.

En tanto, la deuda del sector se situó en 38,2% del PIB, superior en 5,2pp. en comparación con lo registrado al cierre del trimestre anterior. Ello se debió a emisiones de bonos en el mercado local e internacional y una mayor valorización de mercado. Dado lo anterior, la posición deudora del Gobierno aumentó en 4,7pp., situándose en 6,7% del PIB.

Sociedades financieras

Las sociedades financieras registraron una tasa de ahorro de 3,1% del PIB, levemente superior respecto del trimestre previo.

El mayor ahorro y una menor formación bruta de capital fijo determinaron una capacidad de financiamiento de 2,7% del PIB, mayor en 0,2pp. en comparación al periodo anterior. Dentro del sector financiero, destacan los Otros intermediarios y auxiliares financieros, las Compañías de seguros y el Banco Central, con leves aumentos en la capacidad de financiamiento.

Por su parte, los Bancos y cooperativas registraron una menor capacidad de financiamiento de 0,2pp. respecto del primer trimestre, situándose en 2,4% del PIB. Esta reducción se debió principalmente a la mayor contratación de préstamos, en línea con el uso de las facilidades otorgadas por el Banco Central de Chile en el contexto de las medidas excepcionales tomadas debido a la actual crisis sanitaria. En contraste, los Bancos comerciales aumentan sus inversiones financieras en títulos de deuda, principalmente PDBC.

En términos de posición, el sector financiero presentó una posición deudora de 6,9% del PIB, lo que significó un aumento de 2,3pp. en comparación con el cierre anterior. Este resultado se debió principalmente a la mayor posición deudora de Bancos y cooperativas de 3,6% del PIB, superior en 2,8pp. respecto del trimestre previo, a consecuencia del aumento en los préstamos, lo que fue compensado en parte por una mayor inversión en títulos.