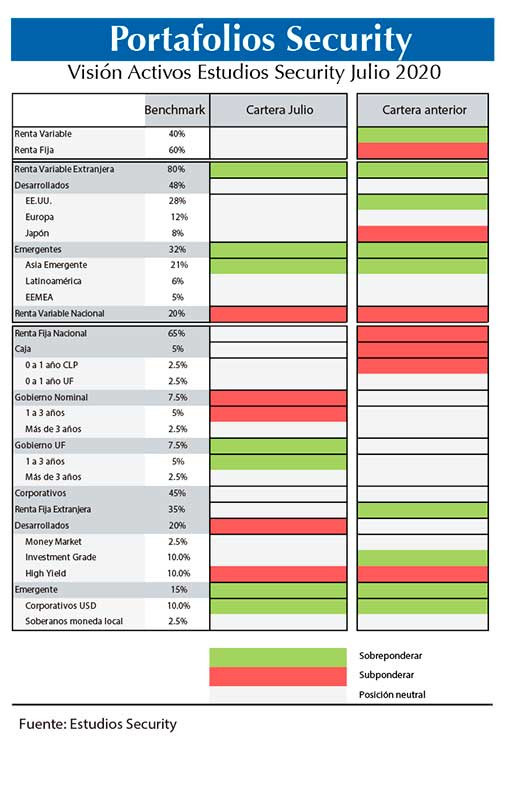

Portafolios de Inversión: Se ajusta balance de riesgos para el II semestre

Un balance de riesgos más ajustado para el segundo semestre, llevando la renta variable a neutral es el que expone el reporte de Portafolio de Inversiones de julio elaborado por el Departamento de Estudios de Inversiones Security.

De acuerdo al informe, “a nivel global se ha acentuado la dicotomía entre mejores cifras y la aceleración del número de casos nuevos en algunas áreas de EE.UU. Con activos de riesgo que han recuperado buena parte de las pérdidas de marzo, creemos que el impulso de la recuperación se moderaría, tanto por cifras que podrían no ser tan favorables, como por el menor atractivo en términos de valuaciones. Moderamos la exposición a la renta variable hasta neutral, lo que también hacemos con la bolsa estadounidense, manteniendo la preferencia por Asia emergente.”

En tanto, la entidad financiero apuntó que “el dólar global ha mostrado una de sus facetas, la de reserva ante mayor percepción de riesgo, aunque este venga de EE.UU. Este rol dual postergaría el ciclo de debilitamiento que se anticipa, lo que deja las visiones de monedas más atadas a cada paridad. Para el tipo de cambio local, mantenemos la expectativa de un cierre de año en torno a $800.”

A continuación el informe en detalle:

Renta Fija Internacional: Spreads en Latinoamérica siguen rezagados

Mantenemos la expectativa de estabilidad, o alzas graduales, en las tasas base, apuntando a un nivel en torno a 0,8%-0,9% a fin de año (desde 0,65%-0,7% actual), lo que permite exponerse a mayor duración, enfocándose en un menor número de factores de riesgo.

En términos de spread, los bonos de empresas latinoamericanas han quedado atrás en la recuperación respecto a los de empresas estadounidenses, incluso en el segmento High yield (HY), que tiene peores fundamentos en promedio.”

Detrás de esto hay varios factores, dentro de los que destaca la débil recuperación que se espera para Brasil y México, los dos países con mayor peso, pero también un problema de liquidez y de diferencias de política, con la Fed y el BCE comprando directamente bonos Investment grade, existe espacio para el sector privado para tomar algo más de riesgo, lo que se ha reflejado en el segmento HY estadounidense.

Sin embargo, mantenemos la preferencia por las empresas de la región, debido a mejores fundamentos de las compañías (lo que debiera apoyar menos defaults), valuaciones atractivas y mayor espacio para caídas adicionales de spread en base a modelos que buscan estimar el valor justo basados en fundamentos macro globales y regionales.

Renta Fija Local: Mayor Inflación por Volátiles

En su reunión de política monetaria de junio el Banco Central decidió aumentar la expansividad de la política monetaria a través de medidas no convencionales, ampliando el monto de compras de bonos centrales y bancarios y dejando la puerta abierta para adquirir bonos de Tesorería (de aprobarse la Ley en el Congreso). Lo anterior impulsó a la baja las tasas de interés de largo plazo. Con todo, seguimos considerando que las tasas de largo plazo tienen presión al alza ante el deterioro en el panorama fiscal.

En materia de inflación, las compensaciones inflacionarias de corto plazo volvieron a caer de la mano de la apreciación de $100 en el tipo de cambio durante mayo. No obstante, han vuelto a subir en las últimas semanas ante la reversión del mismo. Seguimos considerando que pese a la abrupta caída de la actividad que amplía las brechas de capacidad y resta presiones inflacionarias subyacentes, el panorama para la economía es de algo más inflación que la implícita en el mercado, especialmente en el corto plazo, impulsada por alimentos y combustibles. Para fin de año, prevemos un cierre de 2,6% frente al 1,7% derivado de los precios de mercado.

El escenario de riesgo es de una extensión de las cuarentenas más allá de julio que lleve al INE a seguir imputando una gran cantidad de precios, y por ende sesgando a cero el IPC por más meses.

Renta Variable Internacional: Peor perfil de retorno ajustado por riesgo para la segunda mitad del año

El ímpetu que habían mostrado las bolsas globales se ha moderado, lo que es entendible a la luz del mejor trimestre en 20 años en EE.UU. y el resurgimiento de riesgos asociados el coronavirus en este. Este último elemento se reflejó en el mejor desempeño relativo de la Eurozona y China, con este último alcanzando rentabilidad positiva en el año.

Creemos que la fuerte recuperación de las bolsas globales deja menos margen para la segunda mitad del año. Incluso aunque los precios tienden a anticiparse, resta por consolidar un proceso de reapertura. En términos más amplios, aún existe alta incertidumbre respecto al desarrollo del coronavirus y las implicancias que tendrá en el mediano plazo.

Así, junto con llevar la renta variable a una posición neutral, recomendamos reducir la exposición a EE.UU. (tambien a neutral), manteniendo la preferencia por Asia emergente, en desmedro de Chile. Detrás de esto está el mejor control que China ha tenido sobre el coronavirus, la mayor capacidad de estímulo que le resta en caso de ser necesario y las mejores perspectivas de crecimiento que estimamos para plazos más largos.

Renta Variable Local: Mantenemos cautela ante cifras locales aún muy débiles

El mercado accionario local remontó las pérdidas que acumulaba, con un incremento de 8,5%. Las carteras recomendadas tuvieron un mejor desempeño, 9% para la CAF y 10,6% la CAT. Buena parte vino de la recuperación de empresas ligadas al retail, que estaban castigadas.

Las posiciones ligadas a sectores útilities, consumo masivo y bancos, mostraron algún rezago, esperable en un mes donde el apetito por riesgo volvió, a pesar de la aún elevada incertidumbre. Los riesgos se mantienen, con una caída de la actividad que podría ser mayor a lo previamente anticipado para el segundo trimestre. Esto se compensa con la reapertura de las principales economías globales, y el optimismo en mercados de materias primas.

Los ajustes a las carteras consideran rebalancear los sesgos en el sector retail y utilities. Aumentamos levemente la exposición a CAP versus CMPC, ante un panorama que se ve aún favorable para el mercado del hierro. El posicionamiento considera, además, una visión de mediano plazo. Si bien los resultados para este año apuntan a fuertes caídas, estimamos una recuperación hacia niveles similares a 2019 para el próximo año.