Las claves del Informe de Política Monetaria: CCS analiza el escenario descrito por el B. Central

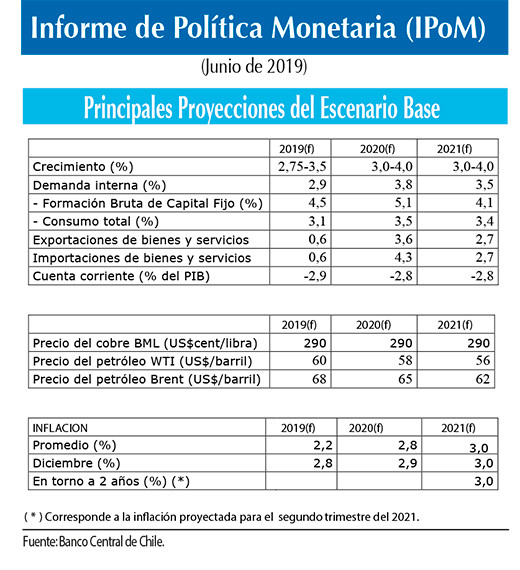

Luego de la sustancial baja de tasas que el Banco Central anunció el viernes, sorprendiendo al mercado por la magnitud de la medida (caída de 50 puntos básicos), el instituto emisor publicó ayer el IPOM de junio, en el que ajusta a la baja la proyección de crecimiento para este año hacia un rango entre 2,75% y 3,5%.

A juicio de la Cámara de Comercio de Santiago (CCS), los puntos destacados del IPOM giran en torno a tres temas que agrupamos a continuación:

1. Los efectos del shock de oferta laboral que derivan del proceso migratorio

2. Los cambios previstos en la inversión esperada

3. La evolución reciente del escenario externo

1. Los efectos del shock de oferta laboral que derivan del proceso inmigratorio:

El Banco Central afirma que los parámetros estructurales para estimar el PIB tendencial, que permite proyectar el crecimiento a mediano plazo, se vieron favorecidos por la fuerte inmigración de los últimos años, que resultó en un shock positivo sobre la oferta laboral.

De acuerdo al Informe, este hecho tendrá diferentes derivaciones a futuro sobre el crecimiento: Por un lado, los resultados del shock no son instantáneos, pues el ajuste del mercado laboral a los nuevos integrantes de la fuerza laboral (y a sus habilidades laborales), conlleva un tiempo que inicialmente es difícil de estimar, pues no hay experiencias análogas de semejante magnitud en el pasado. Adicionalmente, consign la CCS, "al shock de oferta laboral propiamente tal, se debe considerar que el aumento de la fuerza laboral por inmigración ha tenido lugar en un lapso corto, con un stock de capital dado, por lo que -por definición- inicialmente el stock de capital por trabajador cae, impulsando a la baja la productividad de la mano de obra. La evolución de la productividad diferirá dependiendo del ritmo del ajuste del stock de capital (es decir, de la tasa de inversión a futuro), y con ello, del impacto sobre el crecimiento del PIB."

Según el organismo privado, "además de los énfasis en estos elementos, también subrayamos la particularidad que poseen los aumentos de fuerza laboral como resultado de procesos inmigratorios: Típicamente, los inmigrantes exhiben una propensión al ahorro más alta que el residente promedio, pues además del ahorro para financiamiento futuro propio, los inmigrantes ahorran para remesar parte de sus ingresos al exterior. Esta práctica reduce la respuesta del consumo al aumento de la masa salarial que debería esperarse como resultado de la mayor cantidad de ocupados, y sobre la que el banco estima para el crecimiento del consumo. En lo que concierne a la evolución de las remuneraciones, los datos recientes la muestran promisoria, sugiriendo que se ha superado el shock inicial que se esbozó el año pasado sobre los salarios. El crecimiento promedio de las remuneraciones reales en los últimos seis meses ha sido del 1,8% anual, con una clara tendencia a la aceleración en los últimos tres meses."

Volviendo a la tendencia de los inmigrantes a remesar parte de su ingreso, la CCS remarca que, además del efecto sobre el consumo, "las remesas resultan en que parte de los ingresos generados localmente no alimenten el circuito financiero local, sino que abandonen la economía en forma de flujos que afectan negativamente la cuenta corriente del balance de pagos. Por eso, al shock de oferta que tardará en ajustar y cuya productividad todavía está por verse, hay que agregar que la masa de ingresos derivada de esta nueva fuerza laboral tendrá un comportamiento atípico, generando un impulso menor sobre el consumo (respecto del que tendía a tener en nuestra economía), con un impacto negativo sobre balanza de pagos."

En síntesis, subraya la institución, "el shock positivo por mayor fuerza laboral, incluso cuando los salarios ya se hayan ajustado, genera interrogantes sobre la productividad de la mano de obra, su impacto sobre el consumo, y su efecto neto en el balance de pagos."

2. Los cambios previstos en la inversión esperada

En el IPOM de marzo el Banco Central preveía un avance de 6,2% en la inversión esperada para este año; en esta versión actualizada, esta variable se ajusta significativamente a 4,5%. "Este dato alimenta el resultado esperado para la demanda interna, que crecería 3,4% (por debajo de la proyección previa de 3,7%). Además, las exportaciones estimadas para 2019 bajan de 85,1 a 81,3 miles de millones de dólares; las importaciones caen de MMMUS$ 81 a MMMUS$77,7, y el déficit por cuenta corriente se ubicaría en -2,8% del PIB, levemente por debajo el -2,7% previsto en el IPOM anterior", precisa la CCS.

El Banco Central menciona como sus fundamentos para los cambios en la inversión esperada, los diversos costos relacionados con la tramitación de los proyectos de inversión y los riesgos asociados a la evolución del sector minero (aclarando que si bien el débil desempeño de los últimos trimestres en la inversión del sector ha respondido en parte a factores puntuales, hay elementos más permanentes, como la menor ley del mineral, que podrían prolongar esta debilidad). También pone énfasis en la incertidumbre del sector externo como un factor preponderante. "En este punto, es dable destacar que en el IPOM de marzo, nuestros indicadores de escenario externo para Chile habían alcanzado puntos máximos (óptimos), y que desde marzo se deterioraron casis sistemáticamente, dando sustento a esta fundamentación del instituto emisor para una peor estimación de la inversión. El empeoramiento por razones externas se manifestaría por menor inversión en maquinaria y equipos, no tanto en inversión en construcción", indica el reporte del ente gremial.

3. La evolución reciente del escenario externo

El Banco Central enfatiza los últimos desarrollos en el escenario externo, que fueron negativos para Chile, en tanto “la intensificación del conflicto comercial ha llevado a una mayor aversión al riesgo”, lo que derivó en la caída en el precio de la mayoría de las materias primas, incluido el cobre, entre otros. En efecto, el indicador de aversión al riesgo que utiliza la CSS como insumo para construir el Índice de Condición externa CCS (ICE), muestra que a partir de fines de abril, la aversión al riesgo en los mercados globales se empinó drásticamente. Conjuntamente con el aumento de la aversión al riesgo, aumentó su volatilidad, lo que necesariamente resulta en una mayor incertidumbre (la varianza del indicador se multiplicó por cuatro). "Esta evolución de la aversión al riesgo no ha sido resultado tanto de los indicadores sobre el ciclo macroeconómico, sino más bien de cuestiones geopolíticas, provenientes en gran medida de los anuncios de autoridades estadounidenses (conflicto comercial con China, potenciales represalias contra México, tensión con Irán), y europeas (dimisión de May por fracaso para negociar el Brexit, fragmentación del congreso europeo). Es probable que este escenario no cambie radicalmente en el corto plazo, manteniendo un sesgo hacia la aversión al riesgo a nivel global", constata la entidad.

Así, considera que "este escenario es claramente diferente al que prevalecía a principios de marzo, cuando el ICE alcanzó su mejor nivel de todo el año, y por eso entendemos que el Banco Central hace una evaluación correcta del escenario internacional, y coincidimos con su sesgo."

Indica que "los efectos sobre los términos del intercambio ya se han sugerido durante mayo, mes en el que el precio del cobre cayó 9%, de la mano con el deterioro del escenario externo. Este análisis es coherente con la proyección de crecimiento mundial, que también fue ajustado a la baja."

Los socios comerciales estarían creciendo 3.2% (versus el 3.3% proyectado en marzo), con China avanzando 6%, y Estados Unidos apenas sobre 2%. Para ambos países, el Ipom presenta estimaciones de crecimiento más pesimistas que las del FMI, que fueron publicadas a principios de abril (del World Economic Outlook); el FMI previó para China un crecimiento de 6,3% en 2019 y para estados Unidos, de 2,3%.

"La corrección al alza del crecimiento tendencial y potencial que incluyó el Ipom, así como la baja en la estimación de la tasa de política monetaria neutral, fueron en nuestra opinión factores clave para impulsar la rebaja en la TPM por parte del Banco Central. Ello, producto de que todos estos ajustes sugieren la necesidad de recalibrar la política monetaria a la baja. Hecho este ajuste, prevemos que a partir de este punto la TPM ingresará en un período de estabilidad que durará varios trimestres", concluye el organismo.

y sin Planeta 9 (derecha).")