B. Central recorta su proyección de crecimiento para este año y eleva la del próximo

El Informe de Política Monetaria (IPoM) del Consejo del Banco Central de Chile correspondiente a marzo de 2019, publicado hoy, anticipó que, en atención a la menor inflación medida por el nuevo IPC, el retiro del estímulo monetario será más pausado que lo anteriormente comunicado por el Consejo. El informe proyectó el crecimiento para este año a un rango de entre 3% y 4% y estimó que el IPC terminará el 2019 con un incremento anual de 2,6%. Señaló que la convergencia de la inflación a la meta se dará más tarde que lo proyectado en diciembre.

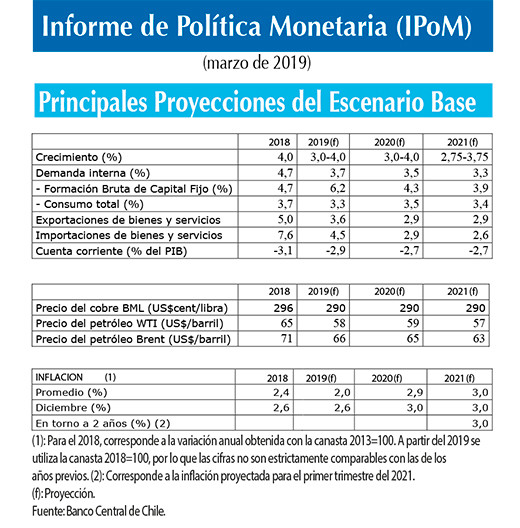

El Informe, disponible en el sitio web institucional, proyecta que el crecimiento este año y el próximo se ubicará en un rango entre 3% y 4%. Esto implica una reducción respecto del rango de 3,25%-4,25% proyectado en diciembre para 2019 y un aumento respecto del 2,75%-3,75% proyectado en esa oportunidad para 2020. La disminución de las proyecciones para 2019 se explica por un menor desempeño previsto para la minería, mientras que el aumento para 2020 se justifica por factores más favorables del lado de la oferta. Asimismo, presentó la primera proyección para el año 2021, que se ubica en un rango entre 2,75% y 3,75%. Además, el Consejo ratificó que en junio realizará una reevaluación del crecimiento del PIB potencial y tendencial.

El IPoM indica que, en línea con lo previsto, la actividad económica interna recuperó su ritmo de crecimiento tras la pausa del tercer trimestre del año pasado, liderada por la inversión. Agrega que el crecimiento en las principales economías del mundo ha mostrado una desaceleración por sobre la prevista, que ha llevado a sus autoridades a implementar mayores estímulos económicos.

Inflación

El Informe consigna que la inflación medida por el nuevo IPC se ubica significativamente por debajo de lo previsto anteriormente en base al antiguo indicador, lo que constituye la principal diferencia respecto del escenario base de diciembre.

Así, el BCCh estima que el IPC terminará el 2019 con un incremento anual de 2,6%, para volver a 3% en la primera mitad del próximo año. Desde ahí en adelante, fluctuará alrededor de ese valor hasta el fin del horizonte de política, el primer trimestre del 2021.

Explica que, en un contexto en que la actividad y la demanda han estado en línea con lo anticipado, el menor registro de inflación es coherente con un traspaso de la depreciación del peso menor a lo esperado, así como con la presencia de factores de oferta que sugieren holguras de capacidad mayores a lo estimado. Entre estos factores, destaca el

aumento de la fuerza de trabajo como producto de la inmigración, fenómeno al que el Banco ya había atribuido efectos económicos en Informes anteriores.

En adelante, “la evolución reciente de la demanda y las perspectivas para el consumo y la inversión siguen indicando que la economía continuará reduciendo las holguras de capacidad en los trimestres venideros”, sostiene.

Actividad

El IPoM señala que sigue destacando el mayor dinamismo de la inversión, especialmente de maquinaria y equipos. El consumo habitual continúa expandiéndose a tasas acordes con el crecimiento del PIB, mientras que el consumo durable redujo de forma importante sus tasas de expansión, fundamentalmente por la normalización del volumen de ventas del sector automotriz.

“Los datos parciales de actividad del primer trimestre del 2019 muestran variaciones anuales inferiores, afectadas por una base de comparación más elevada y un débil desempeño del sector minero”, dice.

Agrega que el costo del crédito sigue siendo favorable en perspectiva histórica y las expectativas de consumidores y empresas muestran señales mixtas. La tasa de desempleo se ha mantenido en torno a 7% y, por el lado de la inversión, el último catastro de la Corporación de Bienes de Capital (CBC) ratificó el importante incremento de los proyectos en ejecución que se verificó a fines del 2018.

El Informe sostiene que la disminución del rango de crecimiento para este año se explica por un desempeño de sector minero menor al esperado. Menciona que la inversión será el componente más dinámico del gasto, con un crecimiento anual algo superior a 6% este año.

TPM

El Consejo sigue considerando que la evolución de las condiciones macroeconómicas hace necesario reducir el estímulo monetario en el horizonte de política. No obstante, el cambio en las condiciones iniciales del escenario base provocado por la menor inflación observada, lleva a que su convergencia a la meta requiera que el ritmo de normalización de la TPM sea más pausado que lo anticipado en diciembre.

“El proceso será llevado a cabo con gradualidad y cautela, teniendo presente que el menor nivel de la inflación y sus perspectivas otorgan mayor espacio para evaluar la velocidad apropiada”, indica el IPoM.

Para efectos de las proyecciones, en el corto plazo, el IPoM utiliza como supuesto de trabajo la trayectoria de la TPM que muestra la Encuesta de Expectativas Económicas de marzo, la que no contempla cambios en la tasa al menos durante los próximos dos trimestres. En el mediano plazo, las proyecciones son coherentes con que la TPM alcance su nivel neutral hacia fines del fin del horizonte de política. “El Consejo ha venido estimando que la TPM neutral se ubica entre 4 y 4,5%, parámetro que se revisará en el IPoM de junio” señala el Informe.