Cuenta corriente reportó su mayor déficit en cinco años durante 2018

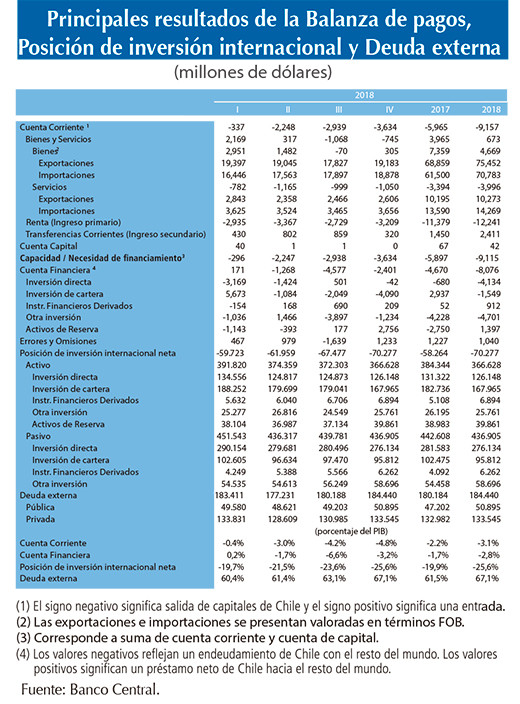

Durante el año 2018, la cuenta corriente registró un déficit de US$9.157 millones, equivalente a 3,1% del PIB anual. El resultado fue determinado por las utilidades devengadas de la inversión extranjera directa (IED) en Chile, informó este lunes el Banco Central a través del informe Balanza de Pagos, Posición de Inversión Internacional y Deuda Externa.

La balanza comercial de bienes y servicios registró un superávit menor al del año anterior, explicado por un dinamismo de las importaciones superior al de las exportaciones.

La cuenta financiera mostró un endeudamiento neto de US$8.076 millones con el resto del mundo. La cifra se explicó principalmente por el aumento de pasivos de Gobierno, por bonos adquiridos por no residentes en el mercado local y bonos emitidos en el exterior. También incidió el incremento de pasivos del sector Empresas, asociado a la inversión directa en Chile, colocaciones de bonos en los mercados externos y préstamos recibidos del exterior.

En cuanto a la Posición de inversión internacional neta (PII), ésta incrementó su posición deudora respecto de diciembre 2017, ubicándose en US$70.277 millones (25,6% del PIB) al cierre del año. La mayor posición deudora de la economía se explica por el déficit de la cuenta financiera y la menor valoración de los activos en el exterior ante la caída de las bolsas internacionales.

Por su parte, la deuda externa registró un crecimiento de US$4.256 millones respecto del cierre de 2017, impulsado por el Gobierno y las Empresas. Con ello, el stock de deuda se situó en US$184.440 millones a diciembre (67,1% del PIB), siendo las Empresas, incluídas las de inversión directa, el principal sector deudor. De dicha cifra, US$60.572 millones corresponden a pagos programados para los próximos doce meses, de los cuales, el 40,0% son compromisos con empresas relacionadas.

Finalmente, se revisaron las cifras publicadas correspondientes a 2016 y 2017, y los tres primeros trimestres de 2018, junto con las cifras mensuales de comercio exterior y cuenta financiera del cuarto trimestre del último año.

Cuenta corriente

El año 2018, la cuenta corriente alcanzó su mayor déficit en cinco años. El resultado, más deficitario que el del año anterior, reflejó el pago neto de rentas al exterior por US$12.241 millones, asociado principalmente a la IED en Chile. Dicho efecto fue en parte compensado por el superávit de la balanza de bienes y servicios, y por las transferencias, que totalizaron US$673 millones y US$2.411 millones, respectivamente.

El saldo anual de la balanza comercial de bienes fue de US$4.669 millones, menor en US$2.690 millones al obtenido en el 2017, debido a un incremento de las importaciones (15,1%) superior al de las exportaciones (9,6%).

En el caso de las importaciones, se observó un alza generalizada de sus componentes, siendo las compras de bienes intermedios las de mayor incidencia, seguidas de las de bienes de consumo y capital. En particular, destacaron los mayores precios de los productos energéticos, y el incremento en volumen de automóviles; productos metálicos, maquinaria y equipo; productos químicos, y maquinaria de uso industrial.

Por su parte, el alza de las exportaciones fue impulsado por los envíos industriales y mineros y, en menor medida, por los del sector agropecuario-silvícola. En el primer caso, el resultado se vio incidido por un mayor volumen exportado de salmones y productos forestales, y por el aumento en los precios de celulosa y productos químicos. En el caso de la minería, el incremento del volumen de las exportaciones se vio atenuado por una tendencia decreciente del precio del cobre a lo largo del año. En tanto, los mayores envíos del sector agropecuario-silvícola se explican por mayor volumen exportado de fruta, principalmente cerezas, cuyo efecto fue en parte compensado por menores precios2/.

Por su parte, la balanza de servicios registró un déficit de US$3.996 millones, superior en US$602 millones al registrado el año anterior. El resultado respondió a un aumento de 5,0% de las importaciones, asociado a la demanda por servicios de transporte y empresariales. En tanto, las exportaciones de servicios registraron una variación de 0,8% anual, incididas por el alza de los servicios empresariales y la caída de las exportaciones de viajes.

El saldo de la renta presentó un déficit de US$12.241 millones, 7,6% superior al del año previo. El resultado se explica por las mayores rentas pagadas a inversionistas extranjeros, particularmente en empresas del sector minero. En contraste, la renta de la inversión de cartera exhibió un saldo positivo, reflejo de los pagos recibidos desde el exterior por concepto de dividendos.

Las transferencias corrientes alcanzaron un saldo de US$2.411 millones, superior al del año anterior. El resultado se asocia a una mayor recaudación de impuestos por concepto de remesas de utilidades de la inversión extranjera en el país.

Cuenta financiera

La cuenta financiera registró un endeudamiento neto con el resto del mundo por US$8.076 millones, explicado principalmente por las categorías otra inversión e inversión directa y, en menor medida, por inversión de cartera.

La IED en Chile totalizó US$6.082 millones en el año, cifra determinada por la reinversión de utilidades y, en menor medida, por los aportes de capital, particularmente de los sectores salud, minería y electricidad, gas y agua (EGA).

En tanto, los mismos componentes explicaron la IED en el exterior, que totalizó US$1.949 millones, realizada por empresas mineras, de transporte y EGA.

El saldo de la inversión de cartera en el año 2018 fue deficitario en US$1.549 millones, ante un incremento neto de pasivos por US$5.445 millones. Estos últimos reflejan el endeudamiento de Gobierno, compuesto por la adquisición por parte de no residentes de bonos emitidos en el mercado local, y por la colocación de bonos en el extranjero; en menor medida, también incidieron las emisiones en el exterior de empresas residentes. El aumento de pasivos fue en parte compensado por las ventas de títulos de renta variable que realizaron inversionistas extranjeros en el mercado local.

En tanto, la inversión de cartera en el exterior creció en US$3.896 millones, impulsada por las compras de títulos de renta variable realizadas por los Fondos de Pensiones y, en menor medida, Empresas.

El componente otra inversión exhibió un saldo negativo de US$4.701 millones en el año, más deficitario que el de 2017 tras la disminución de los activos en el exterior.

El resultado fue determinado por los préstamos recibidos desde el extranjero por Empresas asociadas a los sectores comercio y EGA, y por los Bancos.

Este último sector también incidió en el déficit de la categoría otra inversión, a través del retorno desde el exterior de divisas asociadas a depósitos, y de la recepción de nuevos depósitos por parte de no residentes.

Posición Deudora

Los Fondos de pensiones disminuyeron su posición acreedora neta en US$10.890 millones, como consecuencia de la caída de las bolsas internacionales y de la depreciación de las monedas en las que este sector tiene sus inversiones en el exterior.

Por su parte, el Gobierno redujo su posición acreedora neta en US$5.290 millones. Esto se debió a la adquisición sus bonos por parte de no residentes, así como también, a la emisión de títulos de deuda en los mercados internacionales.

En el mismo sentido, los Bancos aumentaron su posición deudora neta con el exterior en US$3.487 millones, como consecuencia del aumento de la valoración de sus pasivos en bolsa y de las transacciones de la cuenta financiera, principalmente préstamos y depósitos.

En contraposición, las Empresas no financieras redujeron su posición deudora neta en US$7.158 millones, por efecto de la depreciación del peso chileno y el rendimiento negativo de la bolsa local.

Deuda Externa

La deuda externa se incrementó en US$4.256 millones, alcanzando un nivel de US$184.440 millones al cierre del año, equivalente al 67,1% del PIB. La mayor parte de la deuda (67,7%) correspondió a pasivos de Empresas, incluida la deuda con empresas relacionadas de inversión directa. En dichos términos le siguieron Bancos y Gobierno, con 15,5% y 12,5% del total, respectivamente, y finalmente, con participaciones marginales, Otras sociedades financieras y Banco Central.

El incremento anual de la deuda fue impulsado por el Gobierno y las Empresas. En el primer caso, la deuda aumentó en US$3.159 millones (15,9% variación en 12 meses), debido a la adquisición, por parte de inversionistas extranjeros, de bonos de Gobierno emitidos en Chile, así como también, por dos emisiones de bonos realizadas por éste en los mercados internacionales. En tanto, las obligaciones de las Empresas con el exterior aumentaron en US$2.137 millones (3,0% con respecto a 2017), como resultado de mayores préstamos y de la emisión de bonos en el extranjero por parte de empresas asociadas a los sectores EGA y minería.

Asimismo, el sector bancario registró un aumento en sus pasivos, de US$1.676 millones (6,2% anual), por préstamos y emisiones de bonos.

En contraste, el nivel de deuda entre empresas relacionadas disminuyó en US$2.222 millones (3,8% anual), alcanzando un stock de US$56.019 millones. En el mismo sentido, las Otras sociedades financieras redujeron pasivos por US$120 millones (5,0% anual), totalizando un stock de deuda de US$2.275 millones.

Según las monedas de denominación de la deuda, el 83,4% corresponde a dólares estadounidenses; 8,2%, a pesos chilenos; 5,2%, a euros, y el resto está distribuido en otras monedas. En términos de vencimientos, la deuda de corto plazo representó 13,8% y la de largo plazo, 86,2%.

La deuda de corto plazo residual4/ alcanzó US$60.572 millones al cierre del año. El 40,0% de este monto se pagará a empresas relacionadas en el exterior.

Comercio Exterior

Las exportaciones de bienes totalizaron US$75.452 millones en 2018 (gráfico 16), lo que representa un alza de 9,6% con respecto al año anterior. El resultado se explicó principalmente por aumentos de volúmenes (6,1%) y, en menor medida, por incrementos de precios (3,3%).

Los envíos del sector minero totalizaron US$39.923 millones, lo que significó un incremento de 7,3% respecto de 2017, impulsado en mayor medida por los quantum de cobre. Dicho efecto se vio atenuado por una tendencia decreciente del precio de este mineral a lo largo del año.

El sector industrial exportó US$29.114 millones, tras crecer 12,3% anual, impulsado tanto por mayores precios como volúmenes. Los primeros se vieron incididos por el alza de precios de celulosa y productos químicos. En tanto, destacaron los mayores volúmenes enviados de salmón y productos forestales.

Por su parte, el sector agropecuario, silvícola y de pesca extractiva exportó un monto total de US$6.416 millones, lo que significó un incremento de 11,7% anual. El dinamismo del sector fue liderado por los envíos de fruta, destacando los volúmenes de cerezas.

Por zona geográfica

Asia destacó como el principal destino de las exportaciones, representando 50,4% de éstas; el resto se destinó a América del Norte, Europa y América del Sur (gráfico 17). Respecto del año anterior, Asia fue el destino que más se destacó en crecimiento (18,4%); en contraste, América del Sur bajó 3,7%.

Las importaciones de bienes (CIF) totalizaron en el año US$75.003 millones, lo que representó un alza de 14,9% en términos interanuales (gráfico 18). A este resultado contribuyeron los mayores volúmenes internados (9,0%), seguidos de los precios (5,6%).

Las importaciones de bienes de consumo registraron un nivel de US$22.488, aumentando 8,9% respecto del año anterior, impulsadas por mayores volúmenes, principalmente de automóviles.

Los bienes intermedios importados totalizaron US$37.204 millones, tras registrar un alza de 20,0%, determinada por los precios y las cantidades internadas. En el caso de los primeros, destacó el comportamiento del precio de los combustibles, en tanto, en el mayor volumen incidieron los productos químicos y productos metálicos, maquinaria y equipo.

Por su parte, los bienes de capital registraron importaciones por US$15.312 millones, tras crecer 12,5% en el año. Este último fue liderado por aumentos de volumen en los bienes importados, destacando la maquinaria de uso industrial y los camiones y vehículos de carga.

En cuanto al origen geográfico de las importaciones, Asia agrupó 34,9% en el año; América del Norte, 23,2%; América del Sur, 20,5% y Europa, 16,1%. En relación con el mismo período del año anterior, las importaciones de todas las zonas crecieron: América del Norte (18,8%), América del Sur (16,2%), Europa (14,6%) y Asia (11,2% ).