¿Hacia dónde va el PIB, las tasas y el dólar?

Las cifras sectoriales de octubre informadas por el INE a comienzos de diciembre dieron cuenta de un fuerte crecimiento de la actividad manufacturera y del comercio. No obstante, en el primer caso, se informó que la presencia de un efecto calendario positivo (dos días hábiles adicionales) benefició su desempeño. De acuerdo al informe mensual de Economía de Bice Inversiones, “las cifras parciales de balanza comercial, generación eléctrica y desempeño del comercio automotriz nos llevan a esperar una débil evolución de la economía en noviembre.”

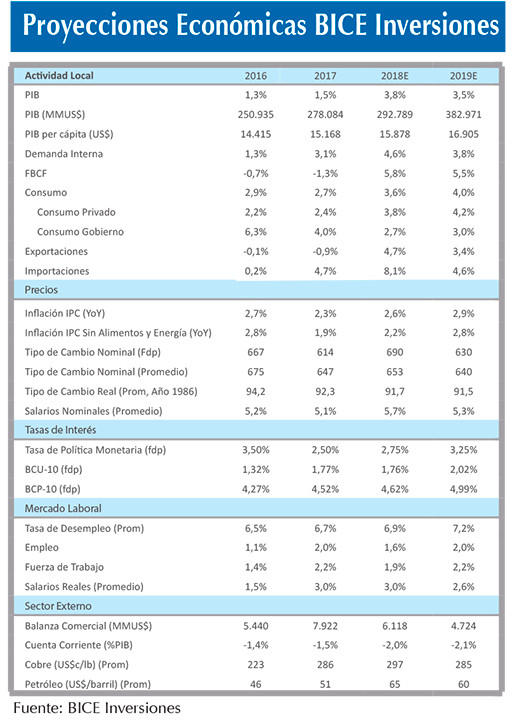

La entidad anticipa “una caída de 3,1% y 2,5% en la producción minera y manufacturera, respectivamente, mientras que prevemos un crecimiento de 1,4% en la actividad del comercio. Lo anterior, creemos que sería consistente con una expansión anual de la economía medida por su indicador IMACEC en torno a 2,0%. Hacia diciembre, esperamos cierta recuperación en las cifras anuales, lo que llevaría al PIB a acumular finalmente un crecimiento de 3,8% en el 2018.”

Las cifras parciales de actividad, precisan, “nos llevan a esperar una ralentización de la economía en el mes de noviembre. En particular, al descontar factores estacionales, las cifras de exportaciones industriales e importaciones de bienes durables dieron cuenta de una caída respecto de octubre, al mismo tiempo que las ventas de vehículos nuevos reportado por la ANAC registraron una disminución anual de 2,7% en el penúltimo mes del año.”

Tasas

A raíz de una expectativa de menor inflación en el corto plazo y cifras de actividad que darían cuenta de una moderación, las perspectivas del mercado para la trayectoria futura de la tasa de política monetaria (TPM) se ha corregido a la baja, consigna Bice Inversiones. “De hecho, se prevé una mantención prolongada en el tipo rector durante los próximos 6 meses. Finalmente se proyecta que alcanzaría un nivel de 3,25% en un horizonte de 12 meses”, señala.

¿Cuáles son nuestras perspectivas? “Esperamos que la TPM alcance un nivel de 3,25% a fines de 2019. Así, consideramos atractivo incrementar la duración en un portafolio de renta fija local, sesgando la exposición principalmente en bonos corporativos”, apunta la institución.

Perspectivas

Concluye que “coincidimos con las previsiones del mercado en cuanto a que las cifras de actividad de corto plazo darían cuenta de una moderación. Por otro lado, las noticias económicas desde el frente externo han sido más negativas en el margen, al mismo tiempo que la volatilidad en los mercados financieros externos se ha intensificado. En función de lo anterior, creemos que los argumentos expuestos ejercen un contrapeso importante contra la decisión de subir la TPM en el corto plazo. Así, no descartamos que el próximo movimiento al alza sea recién en marzo de 2019. De todos modos, concordamos que el actual desempeño de la economía amerita una reducción del estímulo monetario, aunque de forma gradual y muy dependiente de la evolución de los acontecimientos externos y datos económicos locales.”

¿Y el dólar?

Respecto del tipo de cambio, este ha exhibido durante diciembre una importante alza, alcanzando valores cercanos a los $695 al cierre de este informe. “Lo anterior, creemos que responde en parte a las preocupaciones de los agentes por el crecimiento global y volatilidad en los mercados financieros externos. A pesar de lo anterior, el precio del cobre ha mostrado una mayor lateralidad sin exhibir importantes correcciones, a diferencia de la renta variable”, constata la entidad.

A los fundamentos antes expuestos, se suma también un ritmo más lento en la normalización de la política monetaria en EE.UU., lo que junto a un proceso gradual de alzas en la TPM por parte del Banco Central de Chile restaría presiones alcistas sobre la paridad. “Con todo, proyectamos un tipo de cambio que promediaría un valor de $640 en 2019 y alcanzaría un nivel de $630 al cierre del próximo año. En términos de riesgos sobre la proyección, está una volatilidad mayor en los mercados financieros que tienda a frenar el apetito por riesgo y un proceso más rápido de alzas de tasas en EE.UU.”, se anticipa en el reporte.

, Jerome Powell.")

, en una de las puertas de acceso de la sede, en el Paseo del Prado de Madrid (España).")