ICR baja de estable a negativa la tendencia asignada a la solvencia y bonos de Entel

Fundamentándose en el impacto negativo que ha tenido en los resultados de Entel la intensificación del ambiente competitivo de la industria chilena, el que no ha logrado ser mitigado por las operaciones de la empresa en Perú, la clasificadora de Riesgo ICR redujo la tendencia asignada a la solvencia, bonos y efectos de comercio de Entel de estable a negativa. Le mantuvo eso sí la clasificación en AA- para solvencia y bonos y en categoría N1+/AA- para efectos de comercio.

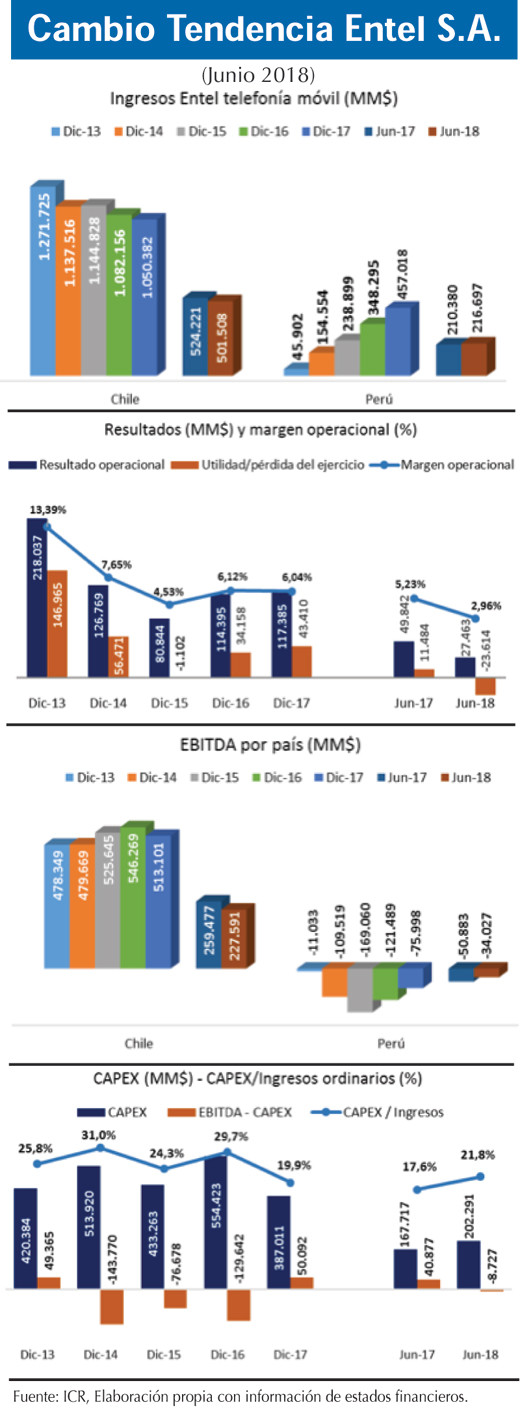

A junio de 2018, Entel reportó ingresos consolidados por $926.857 millones, mostrando una variación negativa de 2,7% respecto a junio de 2017. La reducción se explica por menores ingresos provenientes de la operación en Chile (-4,6%), que no logran compensarse totalmente con el crecimiento de ingresos generados por la filial en Perú (+3,5%).

La entrada en vigencia de IFRS 15 (reconocimiento de ingresos) ha sido un factor relevante en las cifras de la compañía, principalmente para las ventas de Entel Perú. En este sentido, al descontar el efecto del cambio contable, los ingresos a junio de 2018 llegaron a $950.458 millones, disminuyendo 0,2% en comparación a junio de 2017.

Al analizar las cifras de ingresos del segmento telefonía móvil por país (principal negocio de la compañía), se observa una tendencia a la baja en los ingresos generados en Chile, reflejo de una intensificación en la situación competitiva de la industria local. En contraste a lo anterior, los ingresos provenientes de la operación en Perú, presentan un crecimiento sostenido, pero que en opinión de ICR, aún no logra compensar el efecto negativo de la competencia en Chile. A junio de 2018, los ingresos de la compañía asociados a la telefonía móvil llegaron a $501.508 millones en Chile, disminuyendo 4,3% respecto a junio de 2017. En el caso de Perú, los ingresos fueron $216.697 millones, lo que se traduce en un aumento de 3% en comparación al primer semestre de 2017 (12% sin efecto IFRS).

Respecto al resultado operacional , éste llegó a $27.463 millones a junio de 2018 ($45.371 millones sin efecto IFRS 15), disminuyendo 44,9% respecto a junio de 2017 (9% sin efecto IFRS 15). Adicionalmente, Entel reportó pérdidas consolidadas por $23.614 millones a junio de 2018 ($11.136 millones sin efecto IFRS 15), representando una reducción de 305,6% en comparación a junio de 2017 (197% sin efecto IFRS 15). Las pérdidas de la compañía dan cuenta de un deterioro operacional relevante, que, si bien está siendo mitigado en parte por las cifras del negocio en Perú, aún no logra estabilizar suficientemente la situación financiera consolidada de la compañía.

En términos de EBITDA , el monto consolidado llegó a $193.564 millones a junio de 2018, disminuyendo 7,2% respecto a junio de 2017. Cabe señalar que el EBITDA sin IFRS 15 habría llegado a $211.472 millones, representando un aumento de 1,4% en comparación a junio de 2017.

A junio de 2018, las operaciones de Entel en Chile generaron un flujo de EBITDA por $227.951 millones, lo que representa una reducción de 12,3% respecto a junio de 2017. En el caso de Entel Perú, el EBITDA pasó desde un déficit de $50.883 millones a junio de 2017 hasta uno de $34.027 millones a junio de 2018 (-$14.203 millones sin efecto IFRS 15).

Durante el primer semestre de 2018, el desembolso en CAPEX por parte de Entel llegó a $202.291 millones, aumentando 20,6% respecto a junio de 2017. El flujo de caja después de inversiones (EBITDA- CAPEX), en tanto, mostró un saldo deficitario de $8.727 millones a junio de 2018, lo que se traduce en una reducción de 121,3% respecto a junio de 2017.

Aun cuando Entel ha demostrado dificultad en estabilizar la generación de flujos dada su inversión en Perú, en opinión de ICR esta situación a la fecha se vuelve aún más relevante dado el contexto regulatorio actual, que incluye la decisión de congelar la banda 3.5 GHz por parte de la Subtel y el mayor ambiente competitivo en Chile.

ICR considera que los procesos actuales de congelamiento de la banda 3.5 GHz por parte de la Subtel y el fallo de la Corte Suprema sobre el límite de uso de la banda 700 MHz podrían significar una modificación en la forma de aplicación del marco regulatorio en la industria de telecomunicaciones por parte de la autoridad. Sin embargo, dado que no existe un impacto seguro sobre las compañías comprometidas, no se contemplan efectos significativos en el corto plazo para el riesgo regulatorio de la industria.

ICR hace hincapié en que la clasificación asignada a Entel está sujeta a las expectativas de esta clasificadora (mencionadas en la última Reseña Anual de Clasificación – marzo 2018), que incluyen: (i) un escenario de alta competencia en Chile, pero mitigado por los resultados de Perú; (ii) el cumplimiento del break even de EBITDA en las operaciones de Perú durante 2018; (iii) menor desembolso para inversión en Perú.

Por lo tanto, en caso de no cumplirse alguno de los aspectos anteriormente indicados, la clasificación podría sufrir una modificación a la baja, tal como se había anunciado en el último reporte de clasificación. Por otra parte, si efectivamente las operaciones de Perú logran alcanzar el break even de EBITDA durante 2018 y más que compensan los impactos negativos del escenario de competencia en Chile, la clasificación de la empresa podría volver a estable.