La Polar pasa de utilidades a pérdidas en primer semestre por baja en ingresos del negocio retail

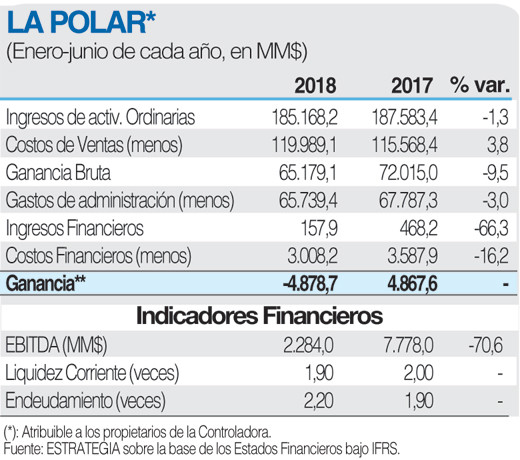

En el primer semestre de 2018 Empresas La Polar anotó una pérdida de $4.878,7 millones, resultado que compara negativamente con la utilidad por $4.867,6 millones de igual período del 2017. Este deterioro en la última línea se produce por una baja en los Ingresos consolidados, principalmente originado por un deterioro en el negocio Retail.

Los Ingresos Consolidados ascendieron a $185.168 millones, un 1,3% por debajo de iguales meses del año anterior como consecuencia de un debilitamiento general en las ventas en tiendas por departamento en el país, lo que significó a nivel industria una baja en los precios.

La Ganancia bruta a junio decreció 9,5% y en línea con lo anterior, el Margen Bruto decreció 3,2 p.p., llegando al 35,2% al cierre del primer semestre, debido a un deterioro de los márgenes.

Si bien los gastos de administración y ventas disminuyeron un 3,0% en el lapso, explicado por eficiencias operacionales logradas por la compañía, no fue suficiente para contrarrestar la baja en las ventas.

El EBITDA cae 70,6%, al anotar $2.284 millones frente a los $7.778 millones del año 2017.

El stock de crédito del Negocio Financiero al cierre de junio de 2018 aumentó en $9.929 millones (+ 6,0%) con respecto al mismo periodo del año 2017.

Negocio Retail

Los Ingresos del negocio Retail de Empresas La Polar decrecieron $2.119 millones (-1,4%), respecto al mismo periodo del año 2017. Las principales caídas estuvieron en las líneas Calzado, Deporte, Tecnología y Hombre, lo cual fue contrarrestado con el crecimiento de la línea Hogar. Las principales razones del decrecimiento en ingresos radican en la menor presencia de turistas argentinos, un consumo ralentizado y la ausencia de lluvias y bajas temperaturas.

La contribución del segmento disminuyó -10,4% respecto al año anterior, lo cual se tradujo en una caída de 2,8p.p. en el margen. La baja en contribución se debe principalmente a la caída en ventas y márgenes de las líneas blandas; los márgenes disminuyeron producto de los descuentos realizados en un entorno de consumo lento y altamente competitivo. En menor grado, la contribución también se vio afectada por la caída en venta de la línea Tecnología y a la baja en el margen de la línea Hogar por liquidación de Menaje.

Los gastos del periodo fueron inferiores a los del año anterior, disminuyendo en $1.053 millones, lo cual representa un decrecimiento del 1,9%. La principal razón de la baja se debe a la implementación de un plan de eficiencia en la dotación de tiendas y casa matriz.

De esta forma, el resultado operacional del segmento Retail cae en $2.991 millones,representando una baja de -2,2p.p. en margen operacional.

La superficie de venta promedio mensual a junio 2018 alcanza 155.600 m2, lo que representa una disminución de 0,1% con respecto al mismo semestre del año 2017. En línea con la búsqueda de rentabilizar los espacios, en el año 2017 La Polar cerró el punto de venta ubicado en La Reina en el mes de septiembre y en diciembre abre una nueva tienda en Quillota consolidando un nuevo formato más eficiente de un piso. El número total de tiendas asciende a 38.

Negocio Financiero

Los Ingresos del Negocio Financiero de La Polar crecen 5,0% en el 2018 respecto al año 2017, explicados por el incremento de 6,0% en la cartera de créditos. Esta variación se debe principalmente al aumento en la venta de productos financieros (Avance y Avance XL) y por las mayores compras en la red de comercios adheridos a Transbank a través de la tarjeta La Polar Visa. Lo anterior ha permitido generar un crecimiento en intereses y comisiones, que junto con un nivel de riesgo controlado ha llevado a un aumento en margen de 2,0% en el periodo comparado con el mismo semestre del año anterior.

Los costos del Negocio Financiero aumentan un 11,3% respecto del 2017, explicado principalmente por los mayores costos operacionales por la migración de clientes a Tarjeta La Polar Visa y por un mayor gasto en riesgo debido a la implementación de nuevos modelos producto de la aplicación de la normativa IFRS 9. La tasa de castigo neta se encuentra sobre el año anterior, alcanzando un valor de 16,2% en los últimos 12 meses móviles a junio de 2018, sin embargo, se mantiene en torno a los niveles esperados según el segmento atendido.

Finalmente, el margen EBITDA del segmento financiero cae 6,0% respecto al año anterior, debido principalmente a los mayores gastos por comisiones por migración a La Polar Visa, rebates y campañas comerciales, tanto en las tiendas, alianzas estratégicas, como en la red de comercios asociados a Transbank.