Parque Arauco: Resultado del primer trimestre fue impulsado por venta de terreno en Perú

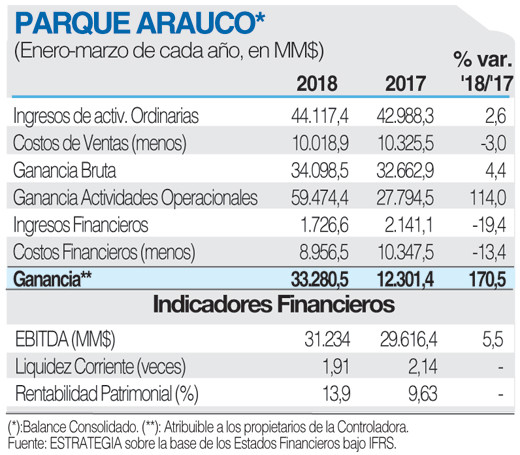

Los Ingresos de Parque Arauco alcanzaron $44.117 millones a marzo, registrando un acotado crecimiento de 2,6% comparado con igual período del año pasado, explicado por un avance de 5,5% a/a en las ventas de arrendatarios y un incremento de 4,2% a/a en superficie arrendable. Por su parte, la tasa de ocupación consolidada aumentó levemente a 92,4% desde 92,3% del primer trimestre 2017. El crecimiento en superficie de venta se explica por MegaPlaza Huaral, MegaPlaza Villa El Salvador II, Permium Outlet Arauco Sopó y Viamix Colonial, explica el reporte de resultados de Bci Corporate & Investment Banking.

Las Same store sales (SSS)(ventas sobre igual superficie) en Chile retrocedieron 2,2% debido a menor influencia del turismo en el trimestre. Sin considerar los activos influenciados por esta actividad, los SSS en Chile, hubiesen sido positivos. En tanto, Perú y Colombia registraron mejorasal avanzar 6,6% y 7,4%, respectivamente. Por su parte, Same Store Rent (SSR) para Chile, presentaron un aumento de 1,2% pese a la disminución de los SSS. Para Perú y Colombia los SSR se incrementaron 3,8% y 5,3%, respectivamente. En tanto, el costo de locatario para Chile se incrementó levemente a 10,9% desde 10,5% en 1T17, mientras que en Colombia se expandió a 16% (1T17: 15%). Por su parte, este indicador se mantuvo sin variaciones para Perú (7,7%).

Ebitda se incrementó 5,5%, explicado principalmente por una reducción de 3,0% a/a en costo de venta y 12,2% a/a en gasto de administración. Así margen Ebitda aumentó 190pb, alcanzando 70,8%. Si bien consideramos que dicha evolución posee un sesgo positivo, es importante tener en cuenta que se encuentra en línea nuestras estimaciones y es reflejo de un menor plan de aperturas que posee la compañía. Por su parte, el margen Ebitda en Chile se incrementó a 72,2% desde un 71,2%. En Perú este se incrementó levemente a 68,5% (1T17: 63,8%) mientras que en Colombia experimentó una leve contracción, llegando a 60% (1T17: 69,2%).

Considerando el positivo resultado operacional y la venta de terrenos en Perú ya anunciada, la ganancia a controladores se expandió 170,5%, alcanzando $33.281 millones. Sin considerar la venta de terrenos, la utilidad a controladores hubiese registrado una expansión de 8,3% a/a. Desde el punto de vista crediticio, DFN/Ebitda descendió a 4,98 veces desde los 6,01 veces registrado en el primer trimestre del 2017, viéndose beneficiada tanto por una mayor generación de Ebitda como de un mayor nivel de caja, lo que entrega bastante más holgura financiera.

Bci Corporate & Investment Banking considera que favorables cifras reportadas están incorporadas en los títulos de la compañía donde potenciales anuncios de nuevos proyectos podrían entregar un atractivo upside a la valorización. En esta línea, cabe destacar que Parque Arauco mencionó un nuevo proyecto en Perú (La Molina) con una inversión de US$56 millones, pero se desconoce fecha de apertura, con lo que no es posible determinar cuándo será necesario el financiamiento.