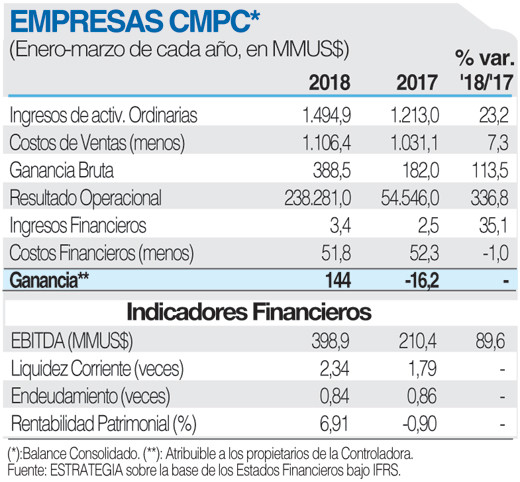

Empresas CMPC pasa de pérdida por US$16,2 millones a utilidades por US$144 millones en primer trimestre

Empresas CMPC registró una utilidad atribuíble a los controladores de US$144 millones en el primer trimestre, gracias a un destacado desempeño operacional y un componente no operacional menos perjudicial por menores incendios forestales e impuestos diferidos favorables (+US$38 millones, esperábamos US$33 millones). Con ello dejó atrás la pérdida por US$16,2 millones anotada en igual período de 2017.

El desempeño operacional estuvo en línea con las estimaciones de Bci Equity Research y levemente sobre el consenso de mercado. El Ebitda alcanzó US$399 millones, lo que representa una expansión de 90,3% a/a. El Desempeño operacional estuvo a la altura de lo esperado: Ebitda de Celulosa-Forestal alcanzó US$333 millones (-4% versus esperado). Destaca Bci que los precios efectivos de la celulosa continúan aumentando y se alinean con sus cálculos (0,0% desviación), lo que augura un positivo 2018, año en el cual la compañía sería capaz de aprovechar las favorables condiciones del mercado: Ebitda 2018E podría superar los US$1.570 millones gracias a mejores precios promedio, volúmenes de celulosa mayor a lo contemplado, normalización del cash cost y menores costos de mantención. La nota positiva vino por parte de la producción de celulosa F. Corta y la reincorporación plena de Guaíba II, la cual alcanzó 784MTon en F. Corta y 186 en F. Larga durante el 1T18 (esperado era 763 MTon y 186 MTon respectivamente), esto implica que la reconstrucción de inventarios va más rápida que lo estimado, por lo que los volúmenes vendidos al mercado durante el 2018 podrían ser mayores a los estimados en la última actualización del precio objetivo hecha por Bci Equity Research (P.O 2018E 2.550), beneficiándose la compañía de los altos precios spot.

Adicionalmente, el negocio de Papeles presentó una caída de 27% a/a en Ebitda (US$24 millones – esperábamos US$18 millones), como resultado de volúmenes planos (Maule vuelve a producir), mayores costos asociados a la ejecución de la etapa final del proyecto de planta Maule (proyecto finalizado, esperamos que Ebitda de este segmento se normalice gradualmente), y mayores costos por precio de las fibras. En Tissue, Ebitda superó las expectativas y alcanzó US$51 millones (esperábamos US$41 millones por presiones en costos). Márgen Ebitda sólo cayó 100pb debido a que la compañía ha incrementado precios locales por sobre inflación en todos los países (por ejemplo, papel higiénico es uno de los productos que más subió su precio según el INE) para defender márgenes frente a los elevados costos de las fibras. Lo último se tradujo en volúmenes algo menores a lo estimado, pero en el neto, una estrategia que le parece la adecuada a Bci Equity Research.